As loan files grow thicker and compliance demands rise, lenders are facing a critical question: Can we keep up with manual processing? The answer is a clear and blunt NO.

Each mortgage file contains hundreds of pages - 1003s, VOEs, pay stubs, disclosures, tax forms, all needing to be reviewed, verified, and entered with precision, which is exactly what a mortgage document processing guide helps streamline. That’s hours of repetitive work for every loan. And one small error? It can mean delays, buybacks, or compliance issues that ripple through your entire pipeline.

That’s where mortgage document automation comes in.

Powered by AI and intelligent document processing (IDP), automation tools can read, classify, extract, validate, and route data across massive document sets in minutes. No more manual sorting. No more double data entry. Just clean, accurate information delivered straight into your LOS.

In this beginner’s guide, you’ll explore what mortgage document automation actually is, why it’s becoming essential for lenders, how automation fits into real-world mortgage workflows, and what to look for in a solution.

If your team is still buried in PDFs and spreadsheets, this is your path out.

Let’s get started.

Da die Kreditakten immer umfangreicher werden und die Anforderungen an die Einhaltung der Vorschriften steigen, stehen Kreditgeber vor einer kritischen Frage: Können wir mit der manuellen Bearbeitung Schritt halten? Die Antwort ist ein klares und unverblümtes NEIN.

Jede Hypothekendatei enthält Hunderte von Seiten — 1003 Seiten, VOEs, Gehaltsabrechnungen, Offenlegungen, Steuerformulare, die alle überprüft, verifiziert und präzise eingegeben werden müssen. Das sind Stunden sich wiederholender Arbeit für jeden Kredit. Und ein kleiner Fehler? Das kann Verzögerungen, Rückkäufe oder Compliance-Probleme bedeuten, die sich auf Ihre gesamte Pipeline auswirken.

Das ist wo Hypothek Dokumentenautomatisierung kommt ins Spiel.

Angetrieben von KI und intelligente Dokumentenverarbeitung (IDP), Automatisierungstools können Daten in riesigen Dokumentensätzen innerhalb von Minuten lesen, klassifizieren, extrahieren, validieren und weiterleiten. Kein manuelles Sortieren mehr. Keine doppelte Dateneingabe mehr. Einfach saubere, genaue Informationen, die direkt in Ihr LOS übertragen werden.

In diesem Leitfaden für Anfänger erfahren Sie, was die Automatisierung von Hypothekendokumenten eigentlich ist, warum sie für Kreditgeber immer wichtiger wird, wie sich Automatisierung in reale Hypothekenabläufe einfügt und worauf Sie bei einer Lösung achten sollten.

Wenn Ihr Team immer noch in PDFs und Tabellen versunken ist, ist dies Ihr Ausweg.

Lass uns anfangen.

Was ist AI-Automatisierung von Hypothekendokumenten?

Die Automatisierung von Hypothekendokumenten ist der Prozess, bei dem Software verwendet wird, die auf KI und maschinellem Lernen basiert, um den Papierkram von Anfang bis Ende zu erledigen. Es scannt nicht nur Dokumente. Es versteht sie.

Stellen Sie sich das wie einen superschnellen, ständig aktiven Assistenten vor, der weiß, wie man:

- Erkennen Sie, welche Art von Dokument es betrachtet

- Extrahieren Sie die richtigen Felder (Namen, Einnahmen, Daten, Kontonummern)

- Gegenprüfung auf fehlende oder inkonsistente Daten

- Sortieren Sie Dateien in logische Stapel für Ihr LOS

- Stellen Sie saubere, verifizierte Daten mit wenig menschlicher Hilfe bereit

Und das alles macht es in Minuten, nicht Stunden.

Warum ist die Automatisierung von Hypothekendokumenten im Jahr 2025 wichtig?

Die Nachfrage nach Automatisierung kam nicht über Nacht auf. Sie entstand im Laufe der Jahre langsamer Schließungen, Personalengpässe, steigendem Compliance-Druck und steigender Erwartungen der Kreditnehmer.

Im Jahr 2024 wurde der globale Markt für intelligente Dokumentenverarbeitung (IDP) mit bewertet 7,89 Milliarden $. Dabei geht es nicht nur um Hypotheken; es deckt alle Branchen ab, die große Mengen unstrukturierter Daten verarbeiten. Hypotheken sind jedoch einer der Schlüsselsektoren, die dieses Wachstum vorantreiben.

Das Gleiche Bericht von Fortune Business Insights Projekte, auf die der Markt wachsen wird 66,68 Milliarden US-Dollar bis 2032, bei einer jährlichen Wachstumsrate von 30,1%. Nordamerika führt diesen Spitzenplatz an und hält fast 48,04% des Marktanteils im Jahr 2024.

Von Papierstapeln zur KI-Geschwindigkeit: So funktioniert Automatisierung

Nehmen wir ein einfaches Beispiel. Ein Kreditnehmer reicht ein einzelnes PDF mit 200 Seiten ein. Diese Datei enthält Gehaltsabrechnungen, eine Kreditauskunft, einen unterschriebenen Kreditvoranschlag, eine 1003 und einige verstreute Kontoauszüge.

Ohne Automatisierung würde jemand:

- Scrollen Sie durch jede Seite

- Jedes Dokument beschriften

- Manuelles Identifizieren und Extrahieren von Werten

- Geben Sie diese Details in das LOS oder ein Tracking-Sheet ein

- Überprüfe noch einmal, ob Felder fehlen

- Unstimmigkeiten kennzeichnen

- Wiederholen Sie dies für die nächste Kreditdatei

Stellen Sie sich nun vor, das alles passiert in unter 10 Minuten, automatisch.

Automatisierungssysteme für Hypothekendokumente:

- Klassifizieren auf jeder Seite: „Das ist eine 1003. Das ist ein VOE. Das ist eine CD.“

- Split Die Datei: Teilen Sie sie in organisierte, stapelbare Blöcke auf

- Extrahieren Schlüsselfelder: Wie Name des Kreditnehmers, SSN, Kreditbetrag, Einkommen usw.

- Validieren Beiträge: Ist die CD signiert? Ist die VOE abgelaufen? Entspricht das Einkommen der Gehaltsabrechnung?

- Flagge fehlende Daten: Damit Teams das Problem beheben können, bevor es zu einem Problem wird

Das ist die Stärke der Automatisierung, nicht nur eine schnellere Verarbeitung, sondern auch sauberere, vollständigere Dateien.

Unterstützung unkonventioneller Kreditnehmer durch Automatisierung

Die Automatisierung von Hypothekendokumenten ist nicht nur für W-2-Mitarbeiter und Standarddarlehen geeignet.

Es wurde für die Bewältigung komplexer Anforderungen entwickelt und erleichtert die schnelle und genaue Bearbeitung von Anträgen unkonventioneller Kreditnehmer.

So hilft intelligente Automatisierung:

- Selbstständige Kreditnehmer

Extrahiert Einnahmen aus Steuererklärungen wie 1040s und Schedule C, auch wenn die Formate je nach Jahr oder Anbieter variieren. - Immobilieninvestoren

Ruft Mieteinnahmen, Hypothekenverbindlichkeiten und Immobiliendetails automatisch aus den Belegen ab. - Arbeiter und Auftragnehmer der Gig-Economy

Verarbeitet 1099 Formulare, Kontoauszüge und Zahlungshistorien aus mehreren Einnahmequellen — ohne dass eine manuelle Eingabe erforderlich ist. - Ausländische Einkünfte und Vermögenswerte

Liest Dokumente außerhalb der USA, unterstützt Währungsumrechnungen und erkennt internationale Gehaltsabrechnungen und Kontoauszüge. - Mehrere Kreditnehmerdateien

Identifiziert jeden Kreditnehmer in gemeinsam genutzten Kreditakten und trennt Einkommen, Schulden und Unterlagen für jeden einzelnen korrekt. - Alt-Credit-Dokumentation

Verarbeitet unkonventionelle Kreditdaten wie Mietbelege, Stromrechnungen und Cashflow-Zusammenfassungen, die häufig bei alternativen Versicherungen verwendet werden.

Durch den Wegfall manueller Arbeit erleichtert es die Automatisierung, mehr Kreditnehmer zu bedienen, ohne Abstriche bei der Genauigkeit oder der Einhaltung der Vorschriften machen zu müssen.

Hauptvorteile der Automatisierung von Hypothekendokumenten

Lassen Sie uns das klarstellen. Es geht nicht darum, Menschen zu ersetzen. Es geht darum, kluge Leute klug arbeiten zu lassen und nicht den ganzen Tag auf Knöpfe zu klicken.

Das bekommen Teams:

- Weniger Routinearbeit: Kein Durchsuchen von PDFs mehr nach der einen fehlenden Signatur

- Schnellere Zykluszeiten: Kredite werden schneller von der Aufnahme zur Risikoübernahme übertragen

- Weniger Fehler: Die Automatisierung erkennt Inkonsistenzen, die Menschen möglicherweise übersehen

- Niedrigere Kosten: Mehr Dateien verarbeiten, ohne dass mehr Leute benötigt werden

- Glücklichere Mitarbeiter: Auditoren und Verarbeiter sind nicht durch Seitenwechsel ausgebrannt

- Bessere Einhaltung der Vorschriften: Systeme können abgelaufene Offenlegungen oder nicht übereinstimmende Formulare automatisch kennzeichnen

Die Automatisierung von Hypothekendokumenten hilft nicht nur einer Abteilung. Sie unterstützt Betriebs-, Risiko-, Compliance- und Auditteams gleichzeitig.

Manuelle und automatisierte Hypotheken-Workflows: Ein direkter Vergleich

Lassen Sie uns vergleichen und herausfinden, warum die Automatisierung von Hypothekendokumenten bevorzugt wird und sollte.

Die eingesparte Zeit summiert sich. Über Wochen. Über Monate. In Dutzenden von Teams.

So funktioniert die Automatisierung von Hypothekendokumenten: Schritt für Schritt

Viele Menschen denken, Automatisierung bedeutet, einen Knopf zu drücken und perfekte Ergebnisse zu erzielen. Das ist nah dran, aber nicht ganz. Hinter den Kulissen folgt die Automatisierung von Hypothekendokumenten einem strukturierten Prozess. Bei jedem Schritt entfällt manueller Aufwand, während die Datenqualität hoch bleibt.

Lassen Sie uns das aufschlüsseln.

Schritt 1: Dokumentenklassifizierung

Alles beginnt mit der Identifizierung. Wenn eine Kreditdatei eingeht, muss das System erkennen, um welche Seite es sich handelt.

Das heißt Einstufung.

Das System verwendet KI, um den Inhalt auf jeder Seite zu „lesen“. Es ist egal, wie das Dokument aussieht. Es sucht nach Textmustern, Strukturen und Daten. Daraus kann es Folgendes identifizieren:

- „Dies ist ein 1003-Kreditantrag“

- „Das ist ein W-2“

- „Das ist ein Kontoauszug“

- „Dies ist eine abschließende Enthüllung (CD)“

Ob die Dokumente gedreht sind, schlecht gescannt wurden oder ob Kopfzeilen fehlen, es wird trotzdem herausgefunden.

Warum das wichtig ist: Klassifizierung ist die Grundlage. Wenn das System diesen Teil falsch versteht, alles nach den Pausen. Gute Automatisierungstools machen diesen Schritt schnell richtig.

Schritt 2: Teilen und Stapeln

Sobald das System weiß, was jede Seite ist, muss es sie organisieren.

Die meisten Kreditdateien werden als ein riesiges PDF geliefert. Prozessoren möchten jedoch nicht durch 400 Seiten blättern. Sie benötigen Dateien, die richtig aufgeteilt und gruppiert sind.

Aufspalten bedeutet, ein großes PDF in einzelne Dokumente aufzuteilen.

Stapeln bedeutet, diese Dokumente in logische Bündel zu packen.

Zum Beispiel:

- Stack 1: Kreditantrag (1003 + Nachtrag)

- Stapel 2: Einkommensdokumente (W-2, Gehaltsabrechnungen, VOEs)

- Stack 3: Angaben (CDs, LE, Kreditschätzung)

Das System markiert die Dokumente auch mit einem Lesezeichen, sodass Ihr Team sofort zu dem springen kann, was es benötigt.

Das ist eine enorme Zeitersparnis.

Schritt 3: Datenextraktion

Sobald die Dateien organisiert sind, ist es an der Zeit, die Daten zu extrahieren.

Datenextraktion zieht bestimmte Felder aus den Dokumenten — genau wie es ein Prozessor tun würde. Dies beinhaltet:

- Name, Adresse und Kontaktdaten des Kreditnehmers

- Darlehensbetrag und Konditionen

- Bruttoeinkommen, Nettoeinkommen, Abzüge

- Bankkontonummern und Salden

- Anstellungsdaten und Arbeitgeberinformationen

- Abschlusskosten und effektiver Jahreszins

Das System ist nicht auf Vorlagen angewiesen. Stattdessen liest es das Layout dynamisch. Das ist wichtig, da sich Formen im Laufe der Zeit ändern. Starre Schablonensysteme gehen kaputt. KI-gestützte Plattformen passen sich an.

Gute Tools können Daten abrufen von:

- Getippter Text

- Gescannte Bilder

- Gedrehte Seiten

- Faxe von geringer Qualität

Es ist genau, schnell und muss nicht manuell eingerichtet werden.

Schritt 4: Datenvalidierung

Sobald die Daten extrahiert wurden, müssen sie überprüft werden.

Das ist wo Validierung kommt rein.

Das System überprüft die extrahierten Daten auf Logik und Konsistenz. Zum Beispiel:

- Ist der Name des Arbeitgebers in den VOE- und Gehaltsabrechnungen identisch?

- Entspricht das Einkommen des 1003 dem Einkommen des W-2?

- Ist die CD abgelaufen?

- Wird das Dokument bei Bedarf unterschrieben?

Wenn es eine Nichtübereinstimmung gibt, wird sie zur Überprüfung markiert.

Anstatt alles manuell zu überprüfen, überprüft Ihr Team nur Ausnahmen.

Schritt 5: Ausnahmekennzeichnung

Nicht alle Dateien sind perfekt. Aus diesem Grund gehören zu intelligenten Systemen Ausnahmenkennzeichnung.

Wenn eine VOE fehlt, wird sie markiert.

Wenn ein Dokument nicht lesbar ist, wird es gekennzeichnet.

Wenn zwei Formen unterschiedliche Einkommen aufweisen, ruft das System dies aus.

Markierte Probleme werden einer Checkliste hinzugefügt, sodass Ihr Team sie schnell überprüfen kann. Sie müssen nicht mehr raten, was schief gelaufen ist. Das System sagt Ihnen genau, was Aufmerksamkeit erfordert.

Schritt 6: Datenlieferung

Schließlich sendet das System die sauberen Daten dorthin, wo sie benötigt werden.

Das könnte sein:

- Ihr LOS (Kreditvergabesystem)

- Ein Dokumentenspeicher

- Eine Compliance-Engine

- Ein Risikoinstrument

- Ein nachgelagerter Auditprozess

In diesem Schritt glänzt die Automatisierung. Anstatt Daten zu kopieren und einzufügen oder Tabellen zu exportieren, ist alles bereits am richtigen Ort.

Das Ergebnis: schnellere Bearbeitung, weniger Fehler und eine bessere Erfahrung für Ihr Team und Ihre Kreditnehmer.

Compliance und Betrugserkennung bei der Automatisierung von Hypothekendokumenten

Bei der Automatisierung von Hypothekendokumenten geht es nicht nur um Geschwindigkeit. Es verbessert auch die Einhaltung von Vorschriften, reduziert das Betrugsrisiko und erhöht die Datensicherheit. So bewältigt die intelligente Hypothekenautomatisierung diese Aufgaben:

Erkennung von Betrug und Manipulation

KI überprüft jedes Dokument auf Anzeichen von Betrug.

Es sucht nach:

- Signaturen stimmen nicht überein

- Geänderte oder gefälschte Dokumente

- Widersprüchliche Werte in allen Formularen

- Anzeichen einer Bearbeitung in gescannten Bildern

Hypothekenautomatisierungssoftware verwendet Mustererkennung, um ungewöhnliches Verhalten frühzeitig zu erkennen, bevor es zu einem Problem wird.

Integrierte Prüfprotokolle für Hypothekendokumente

Jede Aktion im Automatisierungsprozess wird protokolliert.

Das beinhaltet:

- Klassifizierung von Dokumenten

- Datenextraktion

- Markierte Ausnahmen

- Manuelle Bewertungen

Auditprotokolle werden automatisch gespeichert und sind für alle Konformitätsprüfungen bereit. Kreditgeber können jede Änderung nachverfolgen und so das Prüfungsrisiko reduzieren.

Überprüfung durch Menschen und Kontrolle von Vorurteilen

Selbst bei KI ist menschliche Aufsicht wichtig.

Intelligente Systeme ermöglichen eine Überprüfung durch menschliche Anwender. Das heißt:

- Du kontrollierst sensible Entscheidungen

- Dein Team überprüft gemeldete Probleme

- KI-Bias wird überwacht und korrigiert

Dies erhöht die Sicherheit und Fairness bei der Verarbeitung von Hypothekendokumenten.

Sicherheit von Hypothekendokumenten und SOC 2-Konformität

Sicherheit hat bei der Dokumentenautomatisierung bei Hypotheken oberste Priorität.

Die besten Systeme folgen strengen Protokollen:

- Rollenbasierter Zugriff (RBAC)

- Datenverschlüsselung im Ruhezustand und bei der Übertragung

- Sicherer Speicher mit vollständigen Zugriffsprotokollen

- SOC 2 Typ II zertifiziert Infrastruktur

Das bedeutet, dass Ihre Daten geschützt bleiben und Sie die Vorschriften einhalten.

Unterstützte Arten von Hypothekendokumenten im Jahr 2025

Moderne Plattformen zur Automatisierung von Hypothekendokumenten können das übernehmen 600 Dokumenttypen. Zu den häufigsten gehören:

- 1003 Kreditantrag

- VOE (Überprüfung der Beschäftigung)

- VOD (Überprüfung der Einzahlung)

- W-2, 1099, Spielstummel

- Kontoauszüge

- Steuererklärungen (1040, Schema C usw.)

- Abschließende Offenlegungen

- Schätzungen des Kredits

- Einschätzungen

- Kreditauskünfte

Jedes von ihnen hat seine eigene Struktur und Macken. Ein gutes Automatisierungstool weiß, nach welchen Feldern in den einzelnen Feldern gesucht werden muss und wo sie zu finden sind, auch wenn das Layout variiert. Sehen Sie was passiert im IDP-Workflow.

Wie moderne Dokumentenautomatisierung Kontext versteht, der über OCR hinausgeht

Einige Teams glauben, bereits Automatisierung zu verwenden, arbeiten aber immer noch mit grundlegende OCR Tools (Optische Zeichenerkennung). Diese Systeme scannen Text, aber sie verstehen den Kontext nicht.

Moderne Automatisierung geht über OCR hinaus. Es extrahiert nicht nur Daten. Es weiß, was diese Daten bedeuten und was damit zu tun ist.

Anstatt einfach „5.200$“ aus einem Formular abzuziehen, weiß es: „Das ist das monatliche Bruttoeinkommen aus Zeile 1 einer VOE.“

Das ist das Niveau an Nachrichtendiensten, das Teams heute benötigen.

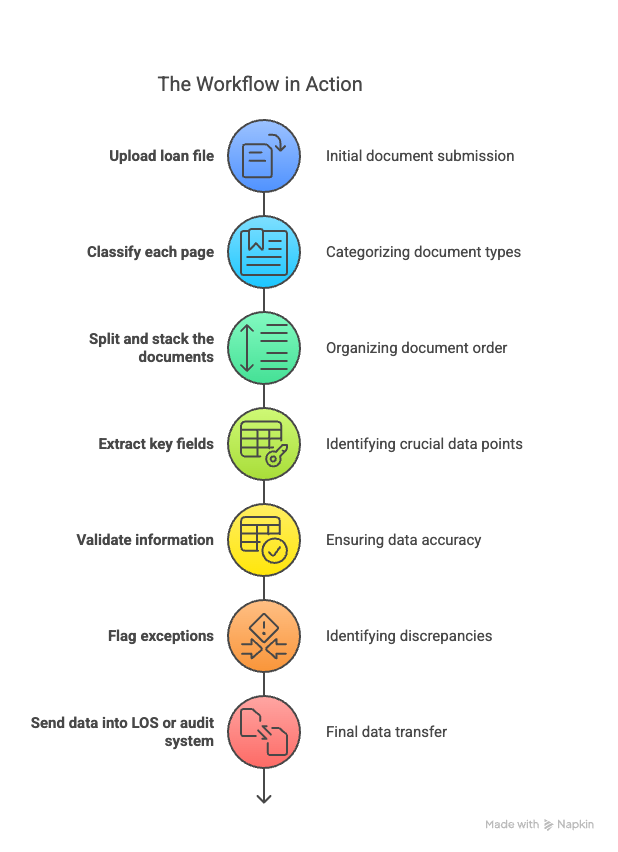

Der Workflow in Aktion

Zusammenfassend ist hier der vollständige Automatisierungspfad:

Jeder Schritt ersetzt eine manuelle Aufgabe, die früher Minuten oder Stunden dauerte. Jetzt passiert es in Sekunden.

Marktwachstum und Geschäftsauswirkungen der Automatisierung von Hypothekendokumenten

Was als Backoffice-Upgrade begann, ist heute eine Priorität in den Vorstandsetagen.

Bei der zunehmenden Automatisierung von Hypothekendokumenten geht es nicht um einen Hype. Es geht ums Überleben.

Kreditgeber stehen unter dem Druck, mit weniger mehr zu erreichen. Die Kosten pro Kredit steigen. Die Kreditzyklen sind länger. Konformitätsprüfungen nehmen mehr Zeit in Anspruch. Und die Erwartungen der Kreditnehmer? Sie sind höher als je zuvor. In dieser Umgebung sind Geschwindigkeit und Genauigkeit keine Vorteile mehr. Sie sind Notwendigkeiten.

Wie groß ist der Markt für die Automatisierung von Hypothekendokumenten?

Schauen wir uns die Zahlen an.

Laut Einblicke in die Wirtschaft von Fortune, das Intelligente Dokumentenverarbeitung (IDP) Markterfolg 7,89 Milliarden US-Dollar im Jahr 2024. Im Jahr 2025 wird es voraussichtlich wachsen 10,57 Milliarden $.

Bis 2032 steigt die Zahl auf 66,68 Milliarden $.

Das ist ein durchschnittliche jährliche Wachstumsrate von 30,1% in jedem Sektor. In Branchen mit vielen Dokumenten wie Hypothekendarlehen ist das ein Signal. Ein Signal, dass die Tage der manuellen Dokumentenarbeit gezählt sind.

Nordamerika ist führend. Es besaß 48,04% des Weltmarktanteils im Jahr 2024. In den USA ansässige Kreditgeber investieren aktiv in Automatisierungsplattformen, um wettbewerbsfähig und gesetzeskonform zu bleiben.

Was treibt die Einführung der Automatisierung von Hypothekendokumenten voran?

Verschiedene Faktoren drängen die Kreditgeber zur Automatisierung.

1. Steigendes Kreditvolumen

Trotz Marktschwankungen haben es viele Kreditgeber mit einem hohen Volumen an Kreditakten zu tun. Jedes Darlehen enthält Dutzende von Dokumenten, und jedes Dokument enthält Dutzende von Datenpunkten.

Manuell arbeitende Teams können nicht so schnell skalieren. Automatisierung kann.

2. Erhöhter Prüfungsdruck

Aufsichtsbehörden und Anleger benötigen klarere Prüfprotokolle. Jede Unterschrift, jede Offenlegung, jeder Zeitstempel muss rückverfolgbar sein. Die Dokumentenautomatisierung sorgt dafür automatisch.

3. Hohe Fehlerraten

Die manuelle Überprüfung ist fehleranfällig. Studien zeigen, dass die Fehlerquoten bei manuellen Hypothekenprozessen folgende Werte erreichen können 10 bis 15%. Das ist enorm, vor allem, wenn die Automatisierung diese Fehler reduzieren kann Bruchteile eines Prozents.

4. Herausforderungen bei der Personalbesetzung

Gute Prozessoren und Auditoren sind schwer zu finden. Und wenn man sie findet, sind sie überarbeitet. Die Automatisierung ersetzt sie nicht, sie reduziert den Lärm, sodass sie sich auf die Urteilsbildung konzentrieren können.

5. Erwartungen des Kreditnehmers

Die heutigen Kreditnehmer erwarten schnelle Genehmigungen. Sie sind an digitales Banking gewöhnt. Sie werden nicht tagelang darauf warten, dass jemand ihre Gehaltsabrechnungen manuell eingibt.

Was die Automatisierung von Hypothekendokumenten tatsächlich bietet

Lass uns praktisch werden. Wie sieht die Automatisierung im realen Hypothekengeschäft aus?

Hier ist eine Aufschlüsselung.

✅ Schnellere Verarbeitung

Kreditdateien werden unter sortiert, markiert und Daten extrahiert 10 Minuten. Was früher Stunden gedauert hat, passiert jetzt, bevor sich dein Team einloggt.

✅ Sauberere Daten

Automatisierungstools ziehen die richtigen Felder mit Genauigkeit von über 95%. Dazu gehören knifflige Formen wie 1040er, VOEs und gescannte W-2.

✅ Weniger Defekte

Wenn das System Daten im Voraus validiert, erkennen Sie Probleme früher. Das bedeutet weniger Dateiüberarbeitungen. Weniger ausgesetzte Kredite. Weniger Probleme in letzter Minute.

✅ Niedrigere Kosten

Durch die Reduzierung manueller Aufgaben senken Kreditgeber ihre Kosten pro Kredit. Sie müssen nicht mehr Prozessoren einstellen, nur um die Hauptsaison abzudecken.

✅ Bessere Konformität

Die Automatisierung erstellt während der Arbeit einen Audit-Trail. Jede Aktion wird aufgezeichnet. Das bedeutet einfachere Antworten auf Anlegerbewertungen, interne Audits oder Fragen der Aufsichtsbehörden.

So nutzen Kreditgeber heute die Automatisierung von Hypothekendokumenten

Hier sind vier Möglichkeiten, wie Kreditgeber die Automatisierung von Hypothekendokumenten bereits nutzen:

1. Prüfungen vor dem Abschluss

Bevor das Underwriting beginnt, prüft das System, ob alle erforderlichen Dokumente vorhanden und vollständig sind. Es markiert alles, was fehlt, damit das Team schnell handeln kann.

2. Kreditaufnahme in großem Maßstab

Wenn große Mengen von Krediten eingehen, teilt und organisiert die Automatisierung die Dateien sofort. Das Team kann mit der Überprüfung von Krediten beginnen, anstatt sie zu organisieren.

3. QC und Audits nach Abschluss

Das System kennzeichnet Dateninkongruenzen und abgelaufene Formulare automatisch. Auditoren müssen nur überprüfen, was tatsächlich gemeldet wurde.

4. Erneute Überprüfung bei erneuten Einreichungen

Wenn ein Kredit zurückgezahlt wird, kann die Automatisierung Dokumente schnell erneut überprüfen. Sie müssen nicht bei Null anfangen.

Die Wirkung der Zahlen

Basierend auf echten Adoptionstrends:

Die Zahlen variieren je nach Kreditgeber, aber das Muster ist klar. Die Automatisierung verbessert alle wichtigen Kennzahlen, die für Kreditvergabeteams wichtig sind.

Wer profitiert von der Automatisierung von Hypothekendokumenten?

Jeder. Jeder in der Hypothekenbranche wird das luxuriöse Upgrade sehen und erleben, das die Automatisierung mit sich bringt.

➤ Prozessoren

Sie verschwenden keine Zeit damit, sich durch PDFs zu klicken. Sie arbeiten an der Problemlösung, nicht an der Dateneingabe.

➤ Wirtschaftsprüfer

Sie erhalten sauberere Dateien und eine übersichtliche Liste dessen, was überprüft werden muss.

➤ Manager

Sie sehen eine konsistentere Ausgabe und eine bessere SLA-Leistung.

➤ Führungskräfte

Sie senken die Kosten pro Kredit, verkürzen die Zeit bis zum Abschluss und sind der Konkurrenz immer einen Schritt voraus.

Was ist mit Kreditnehmern?

Kreditnehmer wissen vielleicht nicht, was hinter den Kulissen passiert, aber sie spüren den Unterschied.

Kredite werden schneller abgeschlossen. Weniger Dokumentenanfragen. Weniger Verwirrung. Eine reibungslosere Reise.

Diese Erfahrung führt zu höherer Zufriedenheit und stärkeren Beziehungen.

Wie implementiert man die Automatisierung von Hypothekendokumenten?

Sie müssen nicht alles ändern, um alles zu ändern

Eine der größten Befürchtungen im Zusammenhang mit der Automatisierung ist die Disruption. Kreditgeber befürchten, dass sie den Betrieb unterbrechen, Teams umschulen oder Systeme wechseln müssen.

Das ist nicht mehr der Fall.

Moderne Tools zur Automatisierung von Hypothekendokumenten ergänzen Ihren vorhandenen Stack. Sie ersetzen Ihr Betriebssystem nicht. Sie ergänzen es. Das bedeutet, dass kein riskanter Rip-and-Replace-Rollout erforderlich ist.

Stattdessen sehen Sie schnell und mit minimalem Aufwand Ergebnisse.

Integration mit Kreditvergabesystemen (LOS)

Sie verwenden bereits ein Kreditvergabesystem, um Ihre Hypothekenpipeline zu verwalten. Es könnte Encompass, Byte, Blend oder etwas Benutzerdefiniertes sein. Die Automatisierung stellt eine direkte Verbindung dazu her.

So funktioniert das:

- Die Aufnahme von Dokumenten erfolgt wie gewohnt

- Dateien werden an die Automatisierungsplattform weitergeleitet

- Die Plattform klassifiziert, extrahiert und validiert die Daten

- Saubere Ergebnisse werden in Ihr LOS übertragen oder wo auch immer Sie sie benötigen

Kein Hin- und Herschalten zwischen Tools mehr. Keine manuellen Uploads mehr. Es ist nahtlos.

Unabhängig davon, ob sich Ihr LOS in der Cloud oder vor Ort befindet, können Automatisierungstools zu Ihrem Setup passen.

Cloud oder On-Prem: Sie haben die Wahl

Nicht jeder Kreditgeber möchte auf einer Cloud-Infrastruktur arbeiten. Einige müssen vor Ort bereitgestellt werden, um interne oder behördliche Anforderungen zu erfüllen.

Moderne Plattformen für die Dokumentenautomatisierung unterstützen beide.

- Wolke: Schnelle Einrichtung, geringer Wartungsaufwand, Fernzugriff

- Vor Ort: Volle Kontrolle, interne Compliance, sicherer interner Datenfluss

Wählen Sie, was zu Ihrem Unternehmen passt. Die Vorteile der Automatisierung hängen nicht vom Hosting-Modell ab.

Wie sieht das Setup eigentlich aus?

Sie brauchen keine sechs Monate und eine Armee von Beratern.

Die heutigen Automatisierungstools sind:

- Vorlagenfrei: Sie verlassen sich nicht auf starre Regeln, die brechen, wenn sich ein Formular ändert

- Vortrainiert: Sie wissen bereits, wie man mit Hypothekendokumenten umgeht

- Modular: Sie können mit einem Prozess beginnen (z. B. VOEs) und dann erweitern

Das bedeutet, dass die Einrichtung oft innerhalb von Tagen, nicht Monaten, schnell ist.

Hier ist ein typischer Onboarding-Zeitplan:

Der größte Lift? Die Wahl, welches Team zuerst startet. Alles andere bewegt sich schnell.

Auswahl des richtigen Anbieters für Hypothekenautomatisierung: Wichtige Fragen

Nicht alle Plattformen sind gleich. Einige sind für Bankgeschäfte konzipiert. Einige sind generisch. Andere sind auf Hypotheken spezialisiert.

Für diejenigen, die sich wundern wie man den besten IDP-Anbieter auswählt, stell ihnen diese Fragen:

1. Wie viele Arten von Hypothekendokumenten unterstützen Sie?

Suchen Sie nach Unterstützung für 1003s, VOEs, CDs, Kreditauskünfte, Steuerformulare, und Kontoauszüge mindestens. Die besten Plattformen handhaben Über 600 Typen.

2. Benötigen Sie Vorlagen oder eine manuelle Einrichtung?

Vermeiden Sie Tools, die Vorlagen benötigen. Sie brauchen Zeit und gehen leicht kaputt. Templatefreie Systeme passen sich automatisch an Formularänderungen an.

3. Können wir mit unseren eigenen Dokumenten testen?

Testen Sie die Plattform immer mit Ihren echten Kreditdateien. Generische Demos geben nicht wieder, wie die Plattform mit Ihren Formatierungen, Störungen oder Layout-Mikeln umgeht.

4. Wie hoch ist Ihre durchschnittliche Genauigkeit auf Feldebene?

Reichweite erstklassiger Plattformen Genauigkeit von 95— 99% auf extrahierten Feldern. Fragen Sie nach Beweisen, nicht nach Versprechungen.

5. Wie gehst du mit Ausnahmen um?

Stellen Sie sicher, dass die Plattform Probleme nicht nur meldet, sondern auch deutlich zeigt was ist falsch und wo man es reparieren kann.

6. Ist die Plattform sicher?

Suchen Sie nach SOC 2 Typ II-Konformität und klare Richtlinien für Datenspeicherung, Aufbewahrung und Zugriff.

7. Was ist das Preismodell?

Einige Anbieter berechnen pro Dokument. Andere verwenden Tarife pro Seite oder Volumen. Machen Sie sich klar, wie sich Skalierung auf die Kosten auswirkt, bevor Sie sich verpflichten.

Change Management: Damit es funktioniert

Technologie ist nur ein Teil der Gleichung. Teams müssen den Wert spüren.

Die besten Rollouts fangen klein an. Wählen Sie einen Arbeitsablauf, z. B. Prüfungen vor Abschluss, und führen Sie dort die Automatisierung ein. Sobald die Teams sehen, wie viel Zeit sie sparen, werden sie das auch in anderen Bereichen nutzen wollen.

Ebenfalls hilfreich:

- Setzen Sie sich klare Ziele (z. B. Verkürzung der Bearbeitungszeit um 40%)

- Share gewinnt früh (z. B. „Wir haben diese Woche 12 fehlende VOEs entdeckt“)

- Holen Sie sich Feedback von Verarbeitern und Auditoren

- Teamübergreifend interne Champions bilden

Wenn die Leute dem Tool vertrauen, ist die Akzeptanz ganz natürlich.

Die wahren Kosten einer Verzögerung der Hypothekenautomatisierung

Jeden Monat verlieren Teams ohne Automatisierung Zeit für sich wiederholende Arbeiten. Das ist nicht nur frustrierend, es ist auch teuer.

Nehmen wir an, Ihr Team bearbeitet 1.000 Kredite pro Monat.

- Manuelles Arbeiten erhöht 45 Minuten pro Datei

- Das sind 750 Stunden repetitiver Arbeit pro Monat

- Selbst bei 35 $/Stunde ist das 26.250$ bei fleißiger Arbeit verbrannt

Multiplizieren Sie das jetzt mit Ihrem gesamten Betrieb. Dieses Geld sollten Sie besser für Wachstum, Erfahrung mit Kreditnehmern oder strategische Neueinstellungen ausgeben.

Verwenden Sie Automatisierung, um Lautstärkespitzen zu bewältigen

Die Marktbedingungen ändern sich. Die Refinanzierung boomt. Politische Veränderungen. Portfolio-Verkäufe.

Wenn das Volumen ansteigt, ist eine Personalbesetzung nicht immer möglich. Die Automatisierung skaliert sofort. Sie läuft rund um die Uhr. Es braucht keine Pausen, keine Zapfwelle oder Training.

Einige Kreditgeber lass die KI die erste Schicht übernehmen, und es funktioniert über Nacht und bereitet die Dateien vor, wenn sich das Team anmeldet. Es ist, als hätte man ein zusätzliches Operationsteam, das nicht schläft.

Du musst nicht alles auf einmal machen

Dokumentenautomatisierung muss nicht Alles-oder-Nichts sein.

Fangen Sie dort an, wo es am meisten weh tut:

- Dauern die Prüfungen vor dem Abschluss zu lange?

- Wächst Ihr QC-Backlog?

- Sind Ihre Prozessoren in Kontoauszügen vergraben?

Automatisieren Sie zuerst einen dieser Schmerzpunkte. Sehen Sie sich die Ergebnisse an. Dann erweitern Sie.

Reale Anwendungsfälle der Automatisierung von Hypothekendokumenten

Wo Automatisierung in Ihren täglichen Arbeitsablauf passt

Es ist eine Sache, über Automatisierung zu sprechen. Es ist eine andere, zu sehen, wo sie tatsächlich hilft.

Die Automatisierung von Hypothekendokumenten ist nicht nur für ein Team oder eine Aufgabe gedacht. Sie passt in mehrere Phasen des Kreditlebenszyklus, wie zum Beispiel:

1. Überprüfung des Dokuments vor Abschluss

Bevor ein Kredit in die Underwriting übergeht, müssen Sie Folgendes bestätigen:

- Alle erforderlichen Dokumente sind vorhanden

- Keine Seite ist abgelaufen oder es fehlen Seiten

- Einkommens- und Beschäftigungsdaten stimmen formularübergreifend überein

Dieser Schritt kann Stunden dauern. Die Prozessoren scannen jedes Dokument, vergleichen Werte und protokollieren die Ergebnisse manuell.

Bei der Automatisierung ist es das System:

- Klassifiziert alle eingehenden Dateien

- Kennzeichnet fehlende oder ungültige Formulare

- Hebt Inkonsistenzen hervor (z. B. stimmt das VOE-Einkommen nicht mit W-2 überein)

- Bereitet eine Checkliste mit zu lösenden Problemen vor

Ihr Team muss nicht graben. Sie melden sich an und sehen genau, was repariert werden muss.

Dies allein kann Stunden pro Kreditdatei sparen.

2. Kreditaufnahme und Aktenvorbereitung

Ein Bulk-Upload von 500 Krediten bedeutete früher:

- Dutzende Stunden nur das Organisieren von PDFs

- Manuelles Stapeln von Seiten nach Dokumenttyp

- Dateien zur Überprüfung als Lesezeichen speichern

Jetzt erledigt die Automatisierung alles in wenigen Minuten.

Das System kann beispielsweise:

- Teilen Sie ein 1.200-seitiges PDF in 75 vollständige Kreditdateien auf

- Klassifizieren Sie jede Seite nach Dokumenttyp

- Jede Gruppe richtig stapeln und beschriften

- Markieren Sie wichtige Seiten mit einem Lesezeichen, um sie schneller überprüfen zu können

Das bedeutet, dass Ihr Team ohne Vorbereitungszeit direkt mit der Arbeit beginnen kann.

3. Bewertungen zur Qualitätskontrolle (QC)

Audits nach Abschluss sind von entscheidender Bedeutung. Sie sind aber auch zeitaufwändig.

Auditoren müssen oft ganze Akten durchlesen, um Folgendes zu bestätigen:

- Daten und Unterschriften sind gültig

- Erforderliche Dokumente sind vorhanden

- Die Schlüsselwerte sind formularübergreifend konsistent

Die Automatisierung vereinfacht dies, indem sie Folgendes vorab überprüft:

- Fehlende Dokumente

- Nicht übereinstimmende Datenfelder

- Unlesbare Scans

- Signaturlücken

- Abgelaufene Offenlegungen

Es wird nur hervorgehoben, was überprüft werden muss.

Auditoren können schneller handeln. Sie überprüfen Probleme, nicht jede einzelne Seite.

Dies verbessert die Produktivität ohne Einbußen bei der Genauigkeit.

4. Wiedereinreichungen und Klärung der Bedingungen

Wenn ein Investor oder Versicherer Änderungen wünscht, muss Ihr Team möglicherweise ein Darlehen erneut bearbeiten.

Das heißt:

- Überprüfen von Dokumentänderungen

- Einkommens-, Vermögens- oder ID-Felder erneut überprüfen

- Bestätigte Dateien erneut senden

Die Automatisierung beschleunigt dies.

Anstatt von vorne zu beginnen, führt das System die aktualisierten Dokumente erneut aus. Es kennzeichnet nur die Änderungen oder Probleme, die noch bestehen.

Dies ist besonders hilfreich bei Anlegerfeedback oder Verzögerungen bei der Finanzierung.

5. Archivierung und Indexierung von Dokumenten

Nach Abschluss werden Dokumente häufig zur Einhaltung gesetzlicher Vorschriften oder zum späteren Nachschlagen archiviert. Doch unorganisierte Archive führen später zu Problemen.

Automatisierung hilft durch:

- Indizierung von Dateien mit den richtigen Dokumentbeschriftungen

- Bookmarks und Metadaten einbetten

- Durchsuchbare Datensätze erstellen

Anstatt Ordner zu durchsuchen, finden Teams in Sekundenschnelle, was sie benötigen.

6. Szenarien für Kredite mit hohem Benutzereindruck

Einige Kredite sind komplexer als andere: selbständige Kreditnehmer, Eigentümer mehrerer Immobilien, ausländische Einkünfte usw.

Diese Kredite verursachen mehr Papierkram und erfordern mehr Schecks.

Während Menschen immer noch Urteilsentscheidungen treffen, ist Automatisierung:

- Extrahiert Daten aus Schedule C oder ausländischen Steuerformularen

- Meldet Inkonsistenzen in Vermögenserklärungen

- Organisiert unterstützende Dokumente für eine schnellere Überprüfung

Auf diese Weise wird verhindert, dass Kredite mit hohem Aufwand Ihr Team verlangsamen.

7. Interne und externe Audits

Wenn Aufsichtsbehörden oder Investoren Bewertungen anfordern, ist die Zeit knapp. Sie benötigen:

- Eine vollständige Papierspur

- Verifizierte Daten

- Zeitstempel des Dokuments

- Ausnahmenprotokolle

Die Automatisierung bietet das.

Jede Aktion wird aufgezeichnet:

- Wann das Dokument verarbeitet wurde

- Welche Daten wurden extrahiert

- Welche Regeln wurden markiert

- Wie Probleme gelöst wurden

Dies macht es einfacher, Entscheidungen zu verteidigen und Prüfungen mit Zuversicht zu bestehen.

8. Überlaufverarbeitung bei Spitzenlautstärke

In der Hauptsaison stoßen Teams oft gegen eine Wand. Die Einstellung erfolgt langsam. Das Training braucht Zeit.

Die Automatisierung behandelt Überläufe sofort.

Nehmen wir an, Ihr Team kann normalerweise 300 Kredite pro Monat bearbeiten. Plötzlich erhalten Sie 500.

Anstatt zu verschlüsseln, kümmert sich die Automatisierung um:

- Dateien teilen und stapeln

- First-Pass-Validierung

- Warnende rote Fahnen

Ihr Team konzentriert sich nur auf Ausnahmen oder Randfälle. So gehen Sie stressfrei mit Spitzen um.

9. Unterstützung bei der Einkommensüberprüfung

Die Überprüfung des Einkommens des Kreditnehmers kann mehrere Formen umfassen — W-2, VOEs, Gehaltsabrechnungen, Steuererklärungen.

Die Automatisierung liest diese Dokumente und ruft Schlüsselwerte ab wie:

- Monatliches Bruttoeinkommen

- Bonus und Verlängerung

- Start-/Enddatum der Beschäftigung

- Kontaktdaten des Arbeitgebers

Es gleicht das Einkommen aller Formulare ab und weist auf Diskrepanzen hin. Dies hilft Versicherern, schnellere und sicherere Entscheidungen zu treffen.

10. Früherkennung von Risiken

Fehler sind teuer, wenn sie zu spät erkannt werden.

Die Automatisierung von Hypothekendokumenten hilft Ihnen dabei, Folgendes zu erkennen:

- Fehlende CD-Signaturen

- Abgelaufene OVEs

- Unverifizierte Vermögenswerte

- Identitätsinkongruenzen

Bevor eine Akte versicherungstechnisch abgeschlossen oder an den Anleger ausgeliefert wird, meldet das System Emissionen. Diese Früherkennung verhindert Nacharbeiten und Verzögerungen.

Echte Ergebnisse von Kreditgebern wie Ihnen

Häufige Mythen über die Automatisierung von Hypothekendokumenten

Lassen Sie uns die großen Ängste angehen

Die Automatisierung von Hypothekendokumenten gibt es schon seit Jahren, doch einige Kreditgeber zögern immer noch. Die Gründe sind unterschiedlich, aber sie laufen oft auf die Angst vor Veränderungen, vor Kosten und vor Komplexität hinaus.

In Wirklichkeit sind die meisten dieser Befürchtungen nicht wahr. Lassen Sie uns sie durchgehen.

Mythos #1: „Wir werden die Kontrolle verlieren“

Realität: Sie gewinnen tatsächlich an Sichtbarkeit.

Automatisierung entfernt Menschen nicht aus dem Kreislauf. Es entfernt die langweiligen Aufgaben, für die überhaupt kein Mensch erforderlich ist. Sie sehen immer noch jede Datei. Du triffst immer noch die Entscheidungen.

Der Unterschied? Ihr Team konzentriert sich nur auf Ausnahmen, nicht auf alles. Sie wissen genau, was extrahiert wurde, was die Validierung nicht bestanden hat und was markiert wurde.

Das ist mehr Kontrolle, nicht weniger.

Mythos #2: „Wir haben nicht genug Volumen, um das zu rechtfertigen“

Realität: Selbst bei 50 Krediten pro Monat können Tausende von Dokumentenseiten erstellt werden.

Es geht nicht um die Anzahl der Kredite, es geht um das Laden von Dokumenten. Eine Ausleihe kann 100 Seiten umfassen. Das sind 5.000 Seiten pro Monat. Die manuelle Überprüfung dauert Dutzende von Stunden.

Automatisierung spart Zeit in jeder Größenordnung. Auch kleine Teams profitieren davon. Und sie geben Mitarbeitern mehr Freiraum für wertvollere Aufgaben.

Mythos #3: „Es wird zu schwierig sein, es einzurichten“

Realität: Moderne Plattformen sind schnell zu implementieren.

Sie benötigen keine 6-monatige IT-Roadmap. Sie müssen Ihr Betriebssystem nicht ändern. Die meisten Tools laufen parallel zu Ihrem aktuellen Setup. Keine Vorlagen. Keine Codierung.

Sie laden Ihre Dokumente hoch. Das System lernt. Du gehst live.

Wir haben dies in früheren Abschnitten behandelt, aber es lohnt sich, es zu wiederholen: Intelligente Kreditgeber führen die Automatisierung in weniger als 30 Tagen ein.

Mythos #4: „Unsere Dokumente sind zu unübersichtlich“

Realität: Genau dafür ist Automatisierung gebaut.

Seiten gedreht? In Graustufen gescannt? Text in seltsamen Schriften? Alte Faxformate?

Fortschrittliche Systeme bewältigen all das. Diese Plattformen sind auf Tausenden von Dokumenttypen von echten Kreditgebern geschult.

Wenn Ihr Team es lesen kann, kann das System es wahrscheinlich auch und zwar schneller.

So führen Sie Automatisierung ohne Pushback ein

Hier ist ein schrittweiser Ansatz, der funktioniert:

- Wählen Sie einen wirkungsvollen Workflow

Suchen Sie nach einer Aufgabe, die zeitaufwändig, sich wiederholend und leicht messbar ist (z. B. die Überprüfung von Dokumenten vor dem Abschluss). - Laden Sie Ihre echten Dokumente hoch

Keine Proben. Keine Vorlagen. Echte Dateien aus Ihrem täglichen Betrieb. - Setzen Sie Maßstäbe

Notieren Sie die aktuelle Zeit pro Aufgabe, die Fehlerraten oder das Dateiverarbeitungsvolumen. - Führen Sie das Automatisierungstool Seite an Seite aus

Lassen Sie eine kleine Gruppe die Ergebnisse vergleichen. - Teilen Sie die Ergebnisse intern

Zum Beispiel: „Wir haben diese Woche die Bearbeitungszeit um 40% reduziert.“ „Wir haben vor der Einreichung 8 abgelaufene VOEs gefunden.“ - Von dort aus expandieren

Sobald der Wert klar ist, verwenden Sie ihn für Audits, Onboarding oder Überprüfungen nach Abschluss.

Zeichen, dass Ihr Team bereit ist

Wenn Sie eines dieser Dinge häufig hören, sind Sie bereit für die Automatisierung:

- „Wir geraten bei Audits wieder ins Hintertreffen.“

- „Zu viele Wiedereinreichungen in diesem Monat.“

- „Wir haben gerade einen anderen Auftragnehmer mit der Bearbeitung beauftragt.“

- „Wir haben 3 Stunden gebraucht, um eine einzige Kreditakte zu organisieren.“

Diese Schmerzpunkte lösen sich nicht von selbst. Aber Automatisierung hilft, und zwar schnell.

Letzte Gedanken

Die Automatisierung von Hypothekendokumenten ist keine neue Technologie mehr. Es ist die Grundlinie.

Kreditgeber, die es nutzen, haben die Nase vorn. Sie verarbeiten mehr. Sie beheben Fehler früher. Sie machen Teams glücklicher. Und sie schließen Kredite schneller ab.

Die Kreditgeber stecken immer noch im manuellen Modus fest? Die geraten ins Hintertreffen. Nicht wegen schlechter Teams, sondern weil sie mit den Tools von gestern arbeiten.

Die Automatisierung ist bereit. Die Teams sind bereit. Der Geschäftsszenario ist klar.

Bhavika Bhatia ist Produkttexterin bei Infrrd. Sie verbindet Neugier mit Klarheit, um Inhalte zu erstellen, die komplexe Technologien einfach und menschlich anfühlen lassen. Mit einem philosophischen Hintergrund und einem Händchen für Geschichtenerzählen verwandelt sie große Ideen in aussagekräftige Erzählungen. Außerhalb der Arbeit jagt sie oft nach der perfekten Café-Ecke, schaut sich eine neue Serie an oder verliert sich in einem Buch, das mehr Fragen als Antworten aufwirft

Häufig gestellte Fragen

Software zur Überprüfung und Prüfung von Hypotheken ist ein Sammelbegriff für Tools zur Automatisierung und Rationalisierung des Prozesses der Kreditbewertung. Es hilft Finanzinstituten dabei, die Qualität, die Einhaltung der Vorschriften und das Risiko von Krediten zu beurteilen, indem sie Kreditdaten, Dokumente und Kreditnehmerinformationen analysiert. Diese Software stellt sicher, dass Kredite den regulatorischen Standards entsprechen, reduziert das Fehlerrisiko und beschleunigt den Überprüfungsprozess, wodurch er effizienter und genauer wird.

Eine QC-Checkliste vor der Finanzierung besteht aus einer Reihe von Richtlinien und Kriterien, anhand derer die Richtigkeit, Einhaltung und Vollständigkeit eines Hypothekendarlehens überprüft und verifiziert werden, bevor Mittel ausgezahlt werden. Sie stellt sicher, dass das Darlehen den regulatorischen Anforderungen und internen Standards entspricht, wodurch das Risiko von Fehlern und Betrug verringert wird.

KI verwendet Mustererkennung und Natural Language Processing (NLP), um Dokumente genauer zu klassifizieren, selbst bei unstrukturierten oder halbstrukturierten Daten.

Eine QC-Checkliste vor der Finanzierung ist hilfreich, da sie sicherstellt, dass ein Hypothekendarlehen vor der Finanzierung alle regulatorischen und internen Anforderungen erfüllt. Das frühzeitige Erkennen von Fehlern, Inkonsistenzen oder Compliance-Problemen reduziert das Risiko von Kreditmängeln, Betrug und potenziellen rechtlichen Problemen. Dieser proaktive Ansatz verbessert die Kreditqualität, minimiert kostspielige Verzögerungen und stärkt das Vertrauen der Anleger.

IDP (Intelligent Document Processing) verbessert die Audit-QC, indem es automatisch Daten aus Kreditakten und Dokumenten extrahiert und analysiert und so Genauigkeit, Konformität und Qualität gewährleistet. Es optimiert den Überprüfungsprozess, reduziert Fehler und stellt sicher, dass die gesamte Dokumentation den behördlichen Standards und Unternehmensrichtlinien entspricht, wodurch Audits effizienter und zuverlässiger werden.

Wählen Sie eine Software, die fortschrittliche Automatisierungstechnologie für effiziente Audits, leistungsstarke Compliance-Funktionen, anpassbare Audit-Trails und Berichte in Echtzeit bietet. Stellen Sie sicher, dass sie sich gut in Ihre vorhandenen Systeme integrieren lässt und Skalierbarkeit, zuverlässigen Kundensupport und positive Nutzerbewertungen bietet.