Jede Kreditakte verbirgt Hunderte von Seiten. Jede Seite verbirgt Daten. Und jeder Datenpunkt entscheidet darüber, ob ein Kreditnehmer in sein Traumhaus einzieht oder noch drei Wochen wartet, bis jemand Zahlen in ein System eingibt.

Das ist der Grund Extraktion von Hypothekendaten ist für Kreditgeber zu einer Priorität geworden. Es macht aus einem langsamen, personalintensiven Arbeitsablauf einen saubereren, schnelleren und vorhersehbareren Prozess. Und die Branche erwacht schnell. Fast 48% der Hypothekengeber geben KI und Automatisierung als oberste technische Priorität an. Das ist fast die Hälfte des Marktes, der sagt: „Bitte, jemand hilft mir, mit diesen Dateien umzugehen.“

2025 hat sich als das Jahr der intelligenteren digitalen Arbeit erwiesen. Und die Extraktion von Hypothekendaten steht genau im Mittelpunkt dieses Wandels.

Was ist Hypothekendatenextraktion?

Extraktion von Hypothekendaten ist der Prozess, bei dem wichtige Informationen aus Dokumenten in einer Kreditakte abgerufen werden. Stellen Sie sich das so vor, als würden Sie mit einem Mixer den Papierkram erledigen, nur dass das Ergebnis saubere, strukturierte Daten sind und kein Durcheinander.

Kreditakten enthalten eine Vielzahl von Dokumenten: Anträge, Steuerformulare, Gehaltsabrechnungen, Kontoauszüge, Kreditauskünfte, Bewertungsdokumente und Offenlegungen. Jede Datei enthält Felder, die Versicherer benötigen. Heute werden die meisten dieser Felder immer noch von Menschen eingegeben.

Aus diesem Grund sind die Zahlen für die Kosten pro Kredit brutal. Die Produktionskosten für Hypotheken sind erreicht 11.258 USD pro Darlehen im Jahr 2023, höher als 10.624$ im Jahr 2022, und das Doppelte dessen, was die Kreditgeber vor einem Jahrzehnt ausgegeben haben. Der Hauptgrund? Manuelle Dateneingabe und manuelle Dokumentenprüfungen, die fast zwei Drittel der gesamten Herstellungskosten ausmachen.

Extraktion von Hypothekendaten löst dieses Problem, indem unübersichtliche Seiten mit mehreren Formaten in saubere Daten umgewandelt werden, die Systeme verstehen.

Beispiele für Workflows zur Extraktion von Hypothekendaten

Hier sind einige gängige Abläufe, mit denen Kreditgeber täglich zu tun haben:

- Name, SSN, Adresse und Arbeitgeber des Kreditnehmers aus einer 1003 abrufen

- Extraktion von Brutto- und Nettoeinkommen aus Gehaltsabrechnungen

- Erfassung von Einzahlungen, Auszahlungen und Endguthaben von Kontoauszügen

- Lesen von Steuererklärungen zur Berechnung des qualifizierenden Einkommens

- Erfassung von Kursen, Gebühren und Cash-to-Close-Details von LEs und CDs

- Erfassung von Bewertungswerten, Kennzahlen und Immobiliendetails

- Extrahieren von Kreditbewertungen und Verbindlichkeiten aus Kreditauskünften

Wenn ein Dokument ein Feld hat, tippt es wahrscheinlich jemand irgendwo ein. Und wenn jemand es eintippt, folgen Fehler. Hier macht die Automatisierung einen großen Unterschied.

Arten von Hypothekendokumenten, die häufig extrahiert werden

Hypothekenteams extrahieren in der Regel Daten aus:

- 1003//URLA

- Schätzungen des Kredits

- Abschließende Offenlegungen

- Gehaltsabrechnungen

- W-2s und 1099s

- Kontoauszüge

- Steuererklärungen (1040, Schema C, Schema E usw.)

- Bestätigungsformulare (VOE, VOD, VOI)

- Kreditauskünfte

- Bewertungsberichte

- Kaufverträge

- Bedingungen und ergänzende Dokumente

Darlehensdateien überschreiten oft 500—2.000 Seiten, abhängig von der Komplexität. Kein Wunder, dass Teams in der Arbeit versinken.

Herausforderungen bei der Extraktion von Hypothekendaten (manuelle und traditionelle Methoden)

Bevor wir über Lösungen sprechen, lohnt es sich, einen Blick auf die Probleme zu werfen, mit denen Kreditgeber heute konfrontiert sind. Diese Probleme beanspruchen Zeit, Geld und Geduld in den Betriebsteams.

Die wichtigsten Herausforderungen bei der manuellen Extraktion

Manuelle Extraktion klingt einfach: Schau dir das Dokument an, tippe das Feld ein, bewege dich weiter. Aber jeder, der in der Hypothek arbeitet, kennt den Schmerz, der hinter dieser Idee steckt.

Folgendes bremst Teams aus:

1. Riesige Kreditakten: Eine einzelne Ausleihe kann mehr als 300—700 Seiten umfassen. Manche erreichen 1.500—2.000.

2. Hohe Fehlerraten: Branchenstudien zeigen 10— 15% Fehler-/Defektrate in manuellen Hypothekenprozessen in der Frühphase. Dies sind keine kleinen Fehler; sie führen häufig zu Rückkaufrisiken, Verzögerungen und zusätzlichen QC-Zyklen.

3. Wiederholung: Versicherer und Verarbeiter überprüfen dieselben Werte in mehreren Dokumenten erneut. Einkommen, Vermögen, Identitäten, Adressen — alles wird immer wieder überprüft.

4. Hohe Arbeitskosten: Menschliche Arbeit ist teuer. Die Kosten pro Kredit liegen bereits über 11.000$, Wenn Sie sich auf große Betriebsteams verlassen, wird die Effizienz begrenzt.

5. Zeitdruck: Kreditnehmer erwarten schnelle Genehmigungen. Anleger erwarten saubere Dateien. Die Kreditsachbearbeiter erwarten reibungslose Abschlüsse. Teams fühlen sich oft unter Druck gesetzt, besonders in geschäftigen Zyklen.

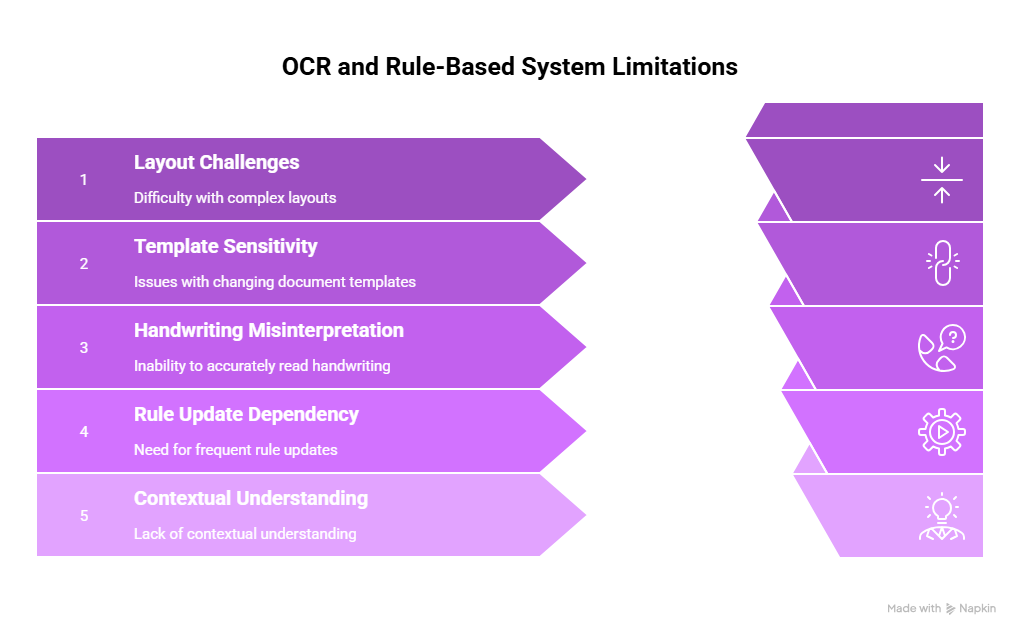

Einschränkungen von OCR und regelbasierten Systemen

Viele Kreditgeber haben es vor Jahren mit OCR versucht. Es funktionierte gut für einfache, vorhersehbare Dokumente. Hypothekendokumente sind nicht einfach oder vorhersehbar.

OCR ist unzureichend, weil:

- Es hat Probleme mit Tabellen, mehrspaltigen Layouts und dichten Formularen.

- Es geht kaputt, wenn sich Dokumentvorlagen ändern.

- Es liest handschriftliche Notizen, Unterschriften und Stempel falsch.

- Es benötigt ständige Regelaktualisierungen.

- Es versteht den Kontext nicht so wie ein Underwriter.

Regelbasierte Tools haben dieselben Einschränkungen. In dem Moment, in dem sich die Formatierung ändert, geht alles kaputt.

Hypothekendokumente ändern sich häufig, und OCR kann nicht Schritt halten. Dies zwingt Kreditgeber zu flexibleren Lösungen, die auf maschinellem Lernen und großen Sprachmodellen basieren.

Warum verwenden Kreditgeber immer noch manuelle oder halbmanuelle Datenextraktion?

Wenn Automatisierung so hilfreich ist, warum dominiert die manuelle Extraktion dann immer noch die Branche? Ein paar Gründe:

1. Legacy-Systeme: Viele LOS-Plattformen wurden nicht für moderne Automatisierung entwickelt. Die Integration neuer Tools kann sich anfühlen, als würde man ein altes Haus neu verkabeln.

2. Bedenken hinsichtlich des Risikos: Hypotheken sind eine regulierte Branche. Die Teams wollen saubere Daten und vollständige Audit-Trails. Alles Neue muss beweisen, dass es mit vertraulichen Dokumenten sicher umgehen kann.

3. Enttäuschungen in der Vergangenheit: OCR- und Frühautomatisierungstools haben zu viele Versprechen abgegeben und zu wenig geliefert. Einige Kreditgeber erinnern sich noch an diese schmerzhaften Rollouts.

4. Edge-Fälle: Selbstständige Kreditnehmer, Gig-Worker, Akten mit mehreren Kreditnehmern und als Finanzinvestition gehaltene Immobilien sorgen für ungewöhnliche Dokumentenmuster. Die Teams befürchten, dass bei der Automatisierung diese Details übersehen werden könnten.

5. Komfort bei manueller Überprüfung: Menschen vertrauen ihren eigenen Augen. Auch wenn der Prozess langsam ist, bleiben viele Teams bei dem, was sich „sicher“ anfühlt.

Aber die Branche verändert sich. Da die Kosten steigen und die Personalbesetzung schwieriger wird, wenden sich die führenden Hypothekenanbieter an Intelligente Dokumentenverarbeitung (IDP) und KI-Automatisierung.

So automatisieren Sie die Extraktion von Hypothekendaten

Automatisierte Hypothek Datenextraktion beginnt mit einem Ziel: Reduzieren Sie den manuellen Aufwand, ohne die Qualität zu beeinträchtigen. Die besten Systeme lesen Dokumente so, wie es ein erfahrener Hypothekenprofi tun würde, aber mit Maschinengeschwindigkeit.

Schrittweiser Arbeitsablauf der IDP-gesteuerten Hypothekendatenextraktion

So sieht ein moderner Arbeitsablauf aus:

1. Aufnahme von Dokumenten: Leihdateien kommen in PDFs, Bildern oder ZIP-Ordnern an. Automatisierungstools scannen alle Seiten sofort und bereiten sie für die Verarbeitung vor.

2. Einstufung: Jede Seite ist nach einer Kategorie sortiert: LE, CD, Gehaltsabrechnung, W-2, Kontoauszug usw.

Dies verhindert Verwechslungen und unterstützt die nachgeschaltete Extraktion.

3. Feldextraktion: IDP-Modelle beziehen die richtigen Werte an den richtigen Stellen. Beispiel: „Bruttoeinkommen seit Jahresbeginn“ auf einer Gehaltsabrechnung oder „Cash to Close“ auf einer CD.

4. Überprüfung: Extrahierte Daten werden in mehreren Dokumenten überprüft, um Abweichungen zu erkennen.

Wenn ein Arbeitgebername zwischen einem 1003 und einer Gehaltsabrechnung abweicht, kennzeichnet das System ihn.

5. Behandlung von Ausnahmen: Randfälle und unklare Felder werden zur Überprüfung an einen Menschen weitergeleitet. Menschen sehen nur, was Aufmerksamkeit erfordert, nicht die gesamte Akte.

6. Ausgang: Saubere, strukturierte Daten werden in LOS-, QC-, Wartungs- und nachgelagerte Systeme eingespeist.

Der Zyklus ist schnell, konsistent und skalierbar.

Wie agentische KI die Extraktion von Kreditakten verbessert

Agentische KI treibt die Automatisierung weiter voran, indem er sich wie ein hilfsbereiter Mitarbeiter verhält, der nie müde wird.

Es kann:

- Führen Sie die Extraktion erneut aus, wenn neue Seiten angezeigt werden

- Überprüfung der extrahierten Daten und erste Überprüfung anhand der Compliance-Regeln

- Fehlende Dokumente kennzeichnen

- Fragen Sie nach unterstützenden Informationen

- Werte dokumentübergreifend überprüfen

- Korrekturen vorschlagen

- Häufig auftretende Formatierungsprobleme beheben

- Versionen von Offenlegungen vergleichen

- Datenpakete für das Underwriting vorbereiten

Es ist weitaus flexibler als feste Regeln. Es passt sich dem Dokument an, anstatt das Dokument an sein Design anzupassen.

Dies gibt den Teams Geschwindigkeit, ohne die Kontrolle zu verlieren.

Vorteile der automatisierten Extraktion von Hypothekendaten

Automatisierte Extraktion von Hypothekendaten macht die langsame, sich wiederholende Arbeit, die Teams belastet, überflüssig. Es wandelt lange Kreditakten in saubere Daten um, ohne dass ständig eingetippt, doppelt überprüft und zurückverfolgt werden muss, was Zeit und Energie kostet. Kreditgeber profitieren von schnelleren Bearbeitungszeiten, weniger Fehlern, niedrigeren Kosten und reibungsloseren Arbeitsabläufen.

Lassen Sie uns nun die Vorteile aufschlüsseln.

Schnellere Kreditbearbeitung und kürzere Zykluszeiten

Jede Minute, die bei der Dateneingabe eingespart wird, hilft Teams, Kredite schneller zu bearbeiten. Die Automatisierung reduziert den Zeitaufwand für:

- Klassifizierung von Dokumenten

- Eingabe von Feldern

- Datenvalidierung

- Vergleiche mit mehreren Dokumenten

- Überarbeiten bei nicht übereinstimmenden Werten

Wenn Teams schneller fertig sind, werden Kredite schneller abgeschlossen. Kreditnehmer fühlen sich erleichtert. LOs fühlen sich unterstützt. Jeder gewinnt.

Weniger Fehler und höhere Genauigkeit

Automatisierung reduziert einfache menschliche Fehler:

- Falsche Ziffern im Einkommen

- Falsch eingegebene Adressen

- Fehlende Felder

- Werte wurden von der falschen Seite abgerufen

Bei geringeren Mängeln sehen sich Kreditgeber mit weniger Anlegerfeststellungen und geringeren Rückkaufrisiken konfrontiert. Betriebsleiter schlafen etwas leichter.

Niedrigere Kosten pro Kredit und geringeres Rückkaufrisiko

Angesichts steigender Produktionskosten ist Effizienz nicht mehr optional. Die Automatisierung senkt die Kosten durch:

- Reduzierung sich wiederholender Arbeiten

- Reduzierung der QC-Zyklen

- Reduzierung von Nacharbeiten

- Vermeidung von Fehlern, die zu Anlegerrückschlägen führen

Angesichts der heutigen Zahlen hat selbst eine geringfügige Reduzierung des manuellen Aufwands enorme finanzielle Auswirkungen.

Bessere Erfahrung für Versicherer, Verarbeiter und QC-Teams

Versicherer wollen saubere Dateien, keine digitalen Schnitzeljagden. Automatisierte Extraktion:

- Liefert Daten in sauberen Formaten

- Reduziert den Lärm

- Verkürzt die Phase der „Suche nach Dokumenten“

- Hilft Teams, sich auf die Urteilsarbeit zu konzentrieren

Es verwandelt stressige Arbeitsabläufe in reibungslosere.

Top-Technologien, die für die Extraktion von Hypothekendaten verwendet werden

Die Extraktion von Hypothekendaten verbessert sich ständig, weil die Technologie dahinter immer intelligenter wird. Die meisten Kreditgeber wissen bereits, dass die alte OCR moderne Kreditakten nicht verarbeiten kann. Moderne Tools verwenden eine Mischung aus maschinellem Lernen, Sprachmodellen und Mustererkennung, um Dokumente so zu verstehen, wie Menschen es tun, nur schneller.

Lassen Sie uns die wichtigsten Technologien aufschlüsseln, die diesen Wandel vorantreiben.

Intelligente Dokumentenverarbeitung (IDP)

IDP ist der Kern der modernen Hypothekenautomatisierung. Es liest, extrahiert und organisiert Informationen aus Dokumenten mit einer weitaus höheren Genauigkeit als regelbasierte Tools.

Hier ist der Grund, warum sich Kreditgeber darauf verlassen:

- Es lernt aus echten Hypothekendokumenten, anstatt sich auf Vorlagen zu verlassen.

- Es kann komplexe Layouts wie Gehaltsabrechnungen, Steuerformulare und Kontoauszüge lesen.

- Es passt sich an Dokumentvariationen an.

- Es kann Tausende von Seiten verarbeiten, ohne zu ermüden oder abgelenkt zu werden.

IDP-Modelle verbrauchen während des Trainings Millionen von Datenpunkten. Dies hilft ihnen, Felder wie „Net Pay YTD“ auf einer Gehaltsabrechnung zu erkennen, auch wenn sich das Layout ändert. Diese Flexibilität ist genau das, was Hypothekenteams benötigen, da jeder Kreditnehmer eine neue Mischung von Dokumenten mitbringt.

Wie der Weltmarkt zeigt, wächst diese Technologie schnell. Neutrale Marktforschungen schätzen, dass die intelligente Dokumentenverarbeitung ab ca. 10,5 Mrd. $ im Jahr 2025 auf fast 67 Mrd. $ bis 2032, mit einem jährlichen Wachstum von rund 30%. Investitionen folgen der Nachfrage, und die Nachfrage explodiert.

KI/ML-basierte Klassifizierung

Die Klassifizierung entscheidet, was jede Seite ist. Dies ist der erste Schritt in einem guten Extraktionsprozess. Ohne eine strenge Klassifizierung bricht der Rest des Workflows zusammen.

Alte Methoden verwendeten Vorlagen oder manuelles Tagging. Heute erledigt KI den Job mithilfe von Mustererkennung.

Die KI-Klassifizierung hilft Kreditgebern:

- LEDs von CDs trennen

- Kontoauszüge identifizieren

- Steuerformulare erkennen

- Unterscheiden Sie VOEs von VOIs

- Einkommensdokumente auseinanderhalten

- Seiten und Fotos zur Spot-Bewertung

Die Klassifizierung reduziert auch QC-Kopfschmerzen. Wenn die Seiten in den richtigen Bereichen platziert werden, ist die nachfolgende Extraktion einfacher, sauberer und konsistenter.

Verarbeitung natürlicher Sprache (NLP)

Hypothekendokumente enthalten viel Text. Einige sind strukturiert (wie LEs). Andere sehen aus, als hätte jemand einen Roman in ein Formular (wie Steuererklärungen) gepresst. NLP hilft Systemen, Sprache, Kontext und Bedeutung zu verstehen.

NLP-Griffe:

- Namen der Kreditnehmer

- Angaben zum Arbeitgeber

- Adressänderungen

- Gebührenbeschreibungen

- Anweisungen zum Schließen

- Hinweise und Bedingungen

Es ist besonders hilfreich, wenn Dokumente unterschiedliche Formulierungen verwenden, um dasselbe zu sagen. Menschen verstehen, dass „Name des Arbeitgebers“ und „Firma, für die Sie arbeiten“ dasselbe Feld bedeuten. Das tun Systeme jetzt auch.

Computer Vision und erweiterte Analysemodelle

Maschinelles Sehen hilft Systemen zu lesen, was das Auge sieht. Hypothekendokumente enthalten:

- Stempel

- Unterschriften

- Tabellen

- Kolumnen

- Handgeschriebene Werte

- Gescannte Seiten

- Fotos von Ausweisen

Computer Vision macht Sinn für diese Elemente. Nur so können Kontoauszüge gelesen werden, die aussehen, als wären sie von drei verschiedenen Personen entworfen worden, die nie miteinander gesprochen haben.

Das Analysieren von Modellen geht noch weiter. Sie lesen nicht nur — sie interpretieren. Sie erkennen Beziehungen zwischen Werten, wie zum Beispiel:

- Einkommensbeträge über mehrere Zahlungsperioden

- Darlehensbeträge in frühen und endgültigen Offenlegungen

- Gebührenübergreifende Änderungen

- Wiederholte Einträge in Kontoauszügen

Zusammen ermöglichen diese Technologien Extraktionswerkzeuge, das zu tun, was die Branche schon immer wollte: Dokumente lesen wie erfahrene Hypothekenmitarbeiter.

Wie Infrrd die Extraktion von Hypothekendaten automatisiert

Infrarot unterstützt Hypothekenteams mit einer einfachen Idee: Sie sollten Ihren Tag nicht damit beginnen müssen, eine 2.000 Seiten umfassende Kreditakte durchzusehen.

Stattdessen erledigt die Automatisierung die schwere Arbeit, bevor Sie sich anmelden. So macht Infrrd das möglich:

Bearbeitung von Kreditakten mit 500 bis 2.000 Seiten ohne Berührung

Verarbeitung ohne Berührung bedeutet, dass das System die Kreditdatei automatisch vorbereitet. Menschen greifen ein, wenn es nötig ist, nicht für jede Seite.

So sieht das in der Praxis aus:

- Das System erhält eine Kreditdatei in einem beliebigen Format.

- Es organisiert Seiten in die richtigen Dokumenttypen.

- Es extrahiert Felder mit hoher Genauigkeit.

- Es überprüft Daten in allen Dokumenten.

- Es kennzeichnet nicht übereinstimmende oder fehlende Artikel.

- Human-in-the-Loop-Systeme beheben alle Fehler oder Inkongruenzen

- Es liefert ein sauberes Datenpaket.

Dies trägt dazu bei, die vielen Stunden zu reduzieren, die Teams mit dem Sammeln von Informationen verbringen. Versicherer können sich auf die Beurteilung statt auf die manuelle Überprüfung konzentrieren.

Ally: Agentische Workflows, die automatische Überprüfung, Gegenprüfung und Validierung durchführen

Die magnetische KI von Infrarot, Verbündeter, benimmt sich wie ein digitaler Teamkollege. Es extrahiert nicht nur. Es „denkt“ durch die Aufgaben, die ein Mensch erledigen würde.

Agentenworkflows können beispielsweise:

- Überprüfen Sie das Einkommen erneut, wenn eine neue Gehaltsabrechnung eintrifft

- Versionen von Offenlegungen vergleichen

- Fehlende Signaturen erkennen

- Bedingungen kennzeichnen, bevor die Datei überschrieben wird

- Identifizieren Sie Datenlücken

- Führen Sie Qualitätsprüfungen für jedes Dokument durch

Dieser Ansatz ersetzt endloses Hin- und Her-E-Mails und manuelle Überprüfungen. Es ist, als hätte man einen Junior-Analysten, der nie einen Schritt vergisst.

Menschen-in-the-Loop für die Genauigkeit der endgültigen Hypothekenprüfung

Die Automatisierung entfernt keine Personen aus dem Prozess. Es befreit sie von sich wiederholenden Schritten.

Human-in-the-Loop im Test hilft Teams:

- Unsichere Felder validieren

- Behandeln Sie komplizierte Kreditnehmerszenarien

- Ausnahmefälle verwalten

- Überwachen Sie die abschließenden Qualitätsprüfungen

- Dokumentieren Sie jede Entscheidung zur Einhaltung

Automatisierung und menschliche Aufsicht arbeiten zusammen. Systeme bewältigen den Großteil. Menschen leiten die Randfälle. Dieses Gleichgewicht sorgt für eine hohe Prüfungsqualität und verbessert gleichzeitig die Geschwindigkeit.

Warum die Zukunft der Hypothekendatenextraktion größer ist als die Technologie dahinter

Obwohl die Extraktion von Hypothekendaten auf Deep Tech basiert — IDP, Computer Vision und maschinelles Lernen —, zeigt sich der wahre Wert im täglichen Leben der Teams, die Kreditakten bearbeiten.

Ein Prozessor, der früher Stunden damit verbracht hat, von Kontoauszügen aus zu tippen, beginnt jetzt mit sauberen Daten. Ein Versicherer, der früher Angaben von Hand verglichen hat, erhält jetzt klare Zusammenfassungen der Unterschiede. Ein QC-Analyst sucht nicht mehr nach fehlenden Seiten am Monatsende. Sie sehen Flaggen, bevor die Datei sie erreicht.

Hier glänzt die Automatisierung. Sie schützt Teams vor Burnout und hilft Kreditgebern, selbstbewusster zu arbeiten.

Die menschliche Seite der Hypothekendatenextraktion

Selbst die stärkste Automatisierung nimmt der Kreditvergabe nicht den menschlichen Faktor ab. Es bewirkt das Gegenteil; es gibt den Menschen mehr Zeit, um die Teile der Arbeit zu erledigen, die wirklich wichtig sind.

- Kreditsachbearbeiter haben mehr Zeit mit Kreditnehmern.

- Prozessoren verbringen weniger Zeit damit, sich durch PDFs zu klicken.

- Versicherer verbringen mehr Zeit mit der Risikobewertung.

- Die QC-Teams verbringen mehr Zeit damit, sicherzustellen, dass die Dateien für Investoren bereit sind.

Die Automatisierung erledigt die sich wiederholenden Teile. Die Leute entscheiden über das Urteil.

Dieses Gleichgewicht bringt die besten Ergebnisse. Es schafft auch einen gesünderen Arbeitsplatz. Jeder, der jemals Zahlen von einem Kontoauszug eingegeben hat, weiß, wie anstrengend das sein kann. Wenn Teams nicht mehr mit dieser Menge manueller Arbeit konfrontiert sind, steigt die Arbeitsmoral und die Fehlerquoten sinken.

Wie Kreditgeber mit der Extraktion von Hypothekendaten beginnen können

Das Starten ist oft einfacher als es scheint. Viele Kreditgeber stellen sich Automatisierung als massiven Plattformwechsel vor. Das muss nicht sein.

Die meisten erfolgreichen Teams folgen einem klaren Weg:

1. Beginnen Sie mit einem einzigen Dokumenttyp: Einkommensbelege oder Kontoauszüge sind gute Ausgangspunkte. Sie sind umfangreich und aufwändig.

2. Führen Sie ein kleines Pilotprojekt durch: Ein paar Dutzend Kredite reichen aus, um die Extraktionsqualität und die Arbeitsabläufe zu testen.

3. Wert frühzeitig messen: Konzentrieren Sie sich auf Kennzahlen wie Zeitersparnis, Fehlerreduzierung und weniger Aufwand.

4. Schritt für Schritt erweitern: Sobald sich der erste Workflow als nützlich erwiesen hat, fügen die Teams weitere Dokumente hinzu.

ELs. CDs. Steuerliche Dokumente. Bewertungen. Bedingungen. Sie sorgen für Dynamik, einen Arbeitsablauf nach dem anderen.

5. Im Laufe der Zeit tiefer integrieren: Sobald die Extraktion gut funktioniert, verbinden die Kreditgeber sie mit LOS-Systemen, QC-Tools oder Audit-Bildschirmen.

Dieses Design hält das Risiko gering. Es schafft auch internes Vertrauen, was den Teams hilft, die Automatisierung reibungsloser umzusetzen.

Wo die Extraktion von Hypothekendaten die größte Wirkung erzielt

Kreditgeber verzeichnen in der Regel die größten Gewinne in vier Kategorien. Diese Verbesserungen zeigen sich schnell, selbst in den ersten 60—90 Tagen der Nutzung der Automatisierung.

Vorteile der Extraktion von Hypothekendaten:

1. Geschwindigkeit

Wenn Daten ohne manuelles Tippen in Systeme fließen, verkürzen sich die Bearbeitungszeiten. Davon profitieren alle: Kreditnehmer, Kreditsachbearbeiter, Verarbeiter und Investoren. Die Abfahrtszeiten können um Tage sinken. Manchmal mehr. Ein einfacher Schnitt von zwei oder drei Tagen kann den Durchzug erhöhen und den Fallout reduzieren.

2. Genauigkeit

Manuelle Prozesse haben mit der Konsistenz zu kämpfen. Wiederholung führt zu Müdigkeit. Müdigkeit führt zu Fehlern. Die automatische Extraktion erkennt Unstimmigkeiten viel früher. Außerdem werden Werte miteinander verglichen, wodurch verhindert wird, dass fehlerhafte Daten tiefer in die Datei eindringen. Saubere Daten bedeuten weniger Erkenntnisse für Anleger und weniger Bedrohungen durch Rückkäufe.

3. Reduzierung der Kosten

Hier achten die Führungskräfte genau darauf. Die Kreditgeber kämpfen jedes Jahr gegen die steigenden Kosten pro Kredit. Kürzungen der manuellen Arbeit tragen dazu bei, diesen Trend umzukehren. Selbst der Wegfall einiger Stunden manueller Dateneingabe pro Datei hat einen bedeutenden Effekt. Multiplizieren Sie das mit Tausenden von Krediten. Es wird zu einer wichtigen Änderung der Einzelposten.

4. Bessere Verteilung der Arbeitslast

Versicherer und Verarbeiter brauchen nicht mehr Druck. Sie benötigen weniger sich wiederholende Aufgaben. Sie brauchen Freiraum, um nachzudenken und solide Entscheidungen zu treffen. Die Automatisierung gibt ihnen diesen Raum. Teams verbringen Zeit dort, wo es darauf ankommt. Sie vermeiden auch den Burnout, der oft mit intensiven Volumenphasen einhergeht.

Warum einige Kreditgeber immer noch zögern, die Extraktion von Hypothekendaten zu automatisieren, und wie man sie überwindet

Einige Kreditgeber machen immer noch eine Pause, bevor sie die Automatisierung einführen, obwohl die Vorteile klar sind. Vergangene technische Ausfälle, ältere Systeme, Randdarlehensnehmer und die Angst vor Veränderungen können Teams vorsichtig machen. Diese Bedenken sind verständlich, insbesondere in einem Unternehmen, in dem Genauigkeit wichtig ist. Die meisten dieser Hindernisse verschwinden jedoch, sobald Kreditgeber moderne Extraktionswerkzeuge in einem kleinen, kontrollierten Pilotprojekt testen und feststellen, wie viel manuellen Aufwand sie ohne zusätzliches Risiko beseitigen können. Im Folgenden sind einige der Bedenken aufgeführt, die Kreditgeber in Bezug auf Automatisierung haben, und ihre Antworten darauf.

„Unser vorheriges OCR-Projekt lief nicht gut.“

Alte Tools sorgten für Frustration. Neue Tools funktionieren anders. Sie lernen aus echten Kreditakten statt aus festen Vorlagen.

„Unser LOS ist alt.“

Moderne Extraktionswerkzeuge stellen über Standardschnittstellen eine Verbindung zu den meisten LOS-Systemen her.

„Wir haben zu viele Randfälle.“

Jeder Kreditgeber tut das. Deshalb bleibt die menschliche Bewertung auf dem Laufenden.

„Wir machen uns Sorgen um die Einhaltung der Vorschriften.“

Audit-Trails, Datentransparenz, Benutzerverfolgung und sichere Handhabung gehören heute zum Standard.

Ein praktischer Blick auf das Leben nach der Einführung der Datenextraktion

Hier ist ein kurzer Überblick darüber, wie sich die Arbeit anfühlt, nachdem Teams die Hypothekendatenextraktion eingeführt haben:

- Kreditakten kommen an und organisieren sich von selbst.

- Einkommenswerte werden in strukturierten Feldern angezeigt.

- Unregelmäßigkeiten bei Kontoauszügen werden frühzeitig gemeldet.

- LE- und CD-Änderungen werden deutlich sichtbar.

- QC-Teams erhalten sauberere Dateien.

- Versicherer beginnen mit 80% der bereits geleisteten Arbeit.

Zusammenfassung

Hypothekenteams stehen aus allen Blickwinkeln unter Druck. Das Volumen steigt und fällt. Die Personalkosten bleiben hoch. Die Compliance-Regeln werden verschärft. Die Erwartungen der Kreditnehmer steigen. In der Zwischenzeit wachsen die Kreditdateien weiter, sowohl in Bezug auf Größe als auch Vielfalt. An manchen Tagen fühlt es sich an, als ob jeder Kreditnehmer mit einer anderen Version einer Gehaltsabrechnung, einer Steuererklärung und eines Kontoauszugs ankommt.

Genau aus diesem Grund ist die Datenextraktion zu einer strategischen Priorität geworden. Die Extraktion von Hypothekendaten gibt Kreditgebern die Atempause, die sie benötigen. Es nimmt den schwierigsten Teil der Arbeit, den Papierkram, und macht daraus etwas, das schneller, sauberer und einfacher zu handhaben ist.

Häufig gestellte Fragen zur Extraktion von Hypothekendaten

Im Folgenden sind die wichtigsten Fragen aufgeführt, die Kreditgeber stellen, wenn sie über Datenextraktion nachdenken. Jede Antwort ist in einem einfachen, direkten Stil geschrieben, um die Klarheit zu fördern.

Q1. Welche Art von Hypothekendaten können automatisch extrahiert werden?

Die meisten Felder in einer Kreditdatei können durch Automatisierung extrahiert werden. Dazu gehören die Namen der Kreditnehmer, SSNs, Einkommenswerte, Kontosalden, Verbindlichkeiten, Immobilieninformationen, Gebühren, Zinssätze und Abschlusszahlen. Die Systeme verarbeiten auch mehrseitige Dokumente und wiederkehrende Tabellen, die in Kontoauszügen oder Steuerformularen zu finden sind.

Q2. Wie genau ist die automatische Extraktion von Hypothekendaten?

Die Genauigkeit hängt von der Qualität des Dokuments und den Modellen ab, die der Extraktion zugrunde liegen. Manuelle Prozesse zeigen Fehlerraten von 10— 15% basierend auf neutralen Branchenstudien. Automatisierte Systeme reduzieren viele dieser manuellen Fehler, indem sie Werte in allen Dokumenten überprüfen und konsistente Ergebnisse liefern. Human Review kümmert sich um Randfälle.

Q3. Welche Dokumente sind in der Extraktion von Hypothekendaten enthalten?

Zu den häufigsten gehören:

- 1003

- Els

- CDs

- Gehaltsabrechnungen

- Kontoauszüge

- W-2 s/1099 s

- Steuererklärungen

- VOE//VOI//VOD-Formulare

- Bewertungsberichte

- Kreditauskünfte

- Kaufverträge

Die Automatisierung kann Werte aus den meisten dieser Formate extrahieren.

Q4. Wie verbessert die Extraktion von Hypothekendaten die Versicherungsgeschwindigkeit?

Es spart Zeit, da die Dateneingabe und die manuelle Dokumentensuche entfallen. Versicherer erhalten strukturierte Daten statt eines langen Stapels von PDF-Dateien. Dies verkürzt die Zykluszeiten und reduziert die Nacharbeit, die mit nicht übereinstimmenden Werten in den Dokumenten verbunden ist.

Q5. Was ist der Unterschied zwischen OCR und IDP?

OCR erfasst Text. Das ist es. Es kann die Bedeutung, den Kontext oder die Dokumentstruktur nicht verstehen.

IDP liest Dokumente auf die gleiche Weise wie Menschen. Es identifiziert Felder, versteht den Kontext, überprüft Werte und interpretiert Informationen. Dies macht es für Hypothekenakten weitaus nützlicher.

Q6. Kann die Automatisierung handgeschriebene oder qualitativ minderwertige Hypothekendokumente verarbeiten?

Ja, aber mit Einschränkungen. Computer Vision und maschinelles Lernen können viele handgeschriebene oder verrauschte Formulare lesen. Wenn ein Feld nicht sicher interpretiert werden kann, wird es an einen menschlichen Prüfer weitergeleitet. Dadurch bleibt die Qualität hoch.

Q7. Wie lange dauert es, die Automatisierung der Hypothekenextraktion zu implementieren?

Ein zielgerichteter Pilot kann in wenigen Wochen laufen. Eine umfassendere Einführung dauert je nach Integration, Schulung und der Vielzahl der vom Kreditgeber verwendeten Dokumente länger.

Q8. Ist die Extraktion von Hypothekendaten für regulierte Arbeitsabläufe sicher?

Ja. Moderne Systeme folgen den Sicherheitsstandards und bieten vollständige Prüfprotokolle. Zugriffskontrolle, Verschlüsselung und Versionsverfolgung gehören zu den Standardinstallationen in Kreditumgebungen.

Q9. Brauchen Kreditgeber immer noch Menschen, die auf dem Laufenden sind?

Ja. Menschen überprüfen unsichere Felder, bestätigen Grenzfälle und führen letzte Prüfungen durch. Die Automatisierung erledigt die Schwerarbeit, während Menschen die Entscheidungen leiten.

Q10. Was sind die realen ROI-Vorteile der Extraktion von Hypothekendaten?

Einige wichtige Vorteile, die Kreditgeber häufig sehen:

- Niedrigere Kosten pro Kredit

- Weniger manuelle Defekte

- Niedrigeres Rückkaufrisiko

- Schnellere Abbiegezeiten

- Mehr Kapazität ohne zusätzliches Personal

Zusammen helfen diese Kreditgebern, in einem angespannten Markt wettbewerbsfähig zu bleiben.

Priyanka Joy ist Produktautorin bei Infrrd und nähert sich Automatisierungstechnik wie eine neugierige Detektivin. Mit ihrer Liebe zur Recherche und zum Geschichtenerzählen verwandelt sie technische Tiefe in Klarheit. Wenn sie nicht schreibt, vertieft sie sich in Tanz, Theater oder schreibt an ihrer nächsten Erzählung.

Häufig gestellte Fragen

Software zur Überprüfung und Prüfung von Hypotheken ist ein Sammelbegriff für Tools zur Automatisierung und Rationalisierung des Prozesses der Kreditbewertung. Es hilft Finanzinstituten dabei, die Qualität, die Einhaltung der Vorschriften und das Risiko von Krediten zu beurteilen, indem sie Kreditdaten, Dokumente und Kreditnehmerinformationen analysiert. Diese Software stellt sicher, dass Kredite den regulatorischen Standards entsprechen, reduziert das Fehlerrisiko und beschleunigt den Überprüfungsprozess, wodurch er effizienter und genauer wird.

Eine QC-Checkliste vor der Finanzierung besteht aus einer Reihe von Richtlinien und Kriterien, anhand derer die Richtigkeit, Einhaltung und Vollständigkeit eines Hypothekendarlehens überprüft und verifiziert werden, bevor Mittel ausgezahlt werden. Sie stellt sicher, dass das Darlehen den regulatorischen Anforderungen und internen Standards entspricht, wodurch das Risiko von Fehlern und Betrug verringert wird.

KI verwendet Mustererkennung und Natural Language Processing (NLP), um Dokumente genauer zu klassifizieren, selbst bei unstrukturierten oder halbstrukturierten Daten.

Ja, IDP kann Dokumenten-Workflows vollständig automatisieren, vom Scannen über die Datenextraktion und Validierung bis hin zur Integration mit anderen Geschäftssystemen.

Eine QC-Checkliste vor der Finanzierung ist hilfreich, da sie sicherstellt, dass ein Hypothekendarlehen vor der Finanzierung alle regulatorischen und internen Anforderungen erfüllt. Das frühzeitige Erkennen von Fehlern, Inkonsistenzen oder Compliance-Problemen reduziert das Risiko von Kreditmängeln, Betrug und potenziellen rechtlichen Problemen. Dieser proaktive Ansatz verbessert die Kreditqualität, minimiert kostspielige Verzögerungen und stärkt das Vertrauen der Anleger.

IDP (Intelligent Document Processing) verbessert die Audit-QC, indem es automatisch Daten aus Kreditakten und Dokumenten extrahiert und analysiert und so Genauigkeit, Konformität und Qualität gewährleistet. Es optimiert den Überprüfungsprozess, reduziert Fehler und stellt sicher, dass die gesamte Dokumentation den behördlichen Standards und Unternehmensrichtlinien entspricht, wodurch Audits effizienter und zuverlässiger werden.