When we started our IDP business, our assumption was that cost savings would be the main driver for purchasing decisions - in other words, how we can help our customers save 30-50 percent on data processing costs. But the last six years have taught us those cost savings are the number two priority for most companies looking for IDP solutions.

Als wir unsere starteten IDP Unternehmen, wir gingen davon aus, dass Kosteneinsparungen der Hauptgrund für Kaufentscheidungen sein würden — mit anderen Worten, wie wir unseren Kunden helfen können, 30-50 Prozent der Datenverarbeitungskosten zu sparen. Die letzten sechs Jahre haben uns jedoch gelehrt, dass Kosteneinsparungen für die meisten Unternehmen, die Folgendes suchen, oberste Priorität haben IDP-Lösungen.

Irgendwelche Vermutungen zu Nummer 1?

Unsere Kunden haben uns gelehrt, dass das Wichtigste darin besteht, ihren Betrieb effektiv zu skalieren. Heutzutage ist die Datenverarbeitung stark von manueller Arbeit abhängig. Wir haben mit Kunden zusammengearbeitet, die sich Sorgen machten, dass ihr Unternehmen mehr Volumen gewinnen könnte, weil sie einfach nicht über die Kapazitäten verfügten, um diesen Anstieg zu bewältigen. Diese Herausforderung hat zwei Aspekte.

Abteilung für Datenverarbeitung

Die meisten Unternehmen, die mit komplexen Dokumenten umgehen, müssen ihre neuen Mitarbeiter sechs bis neun Monate lang schulen, bevor sie ihre Datenextraktionsarbeiten nicht mehr überprüfen müssen. Es dauert so lange, bis sie alle Dokumentvariationen verstanden und erkannt haben und produktiv und genau arbeiten können. Leider ist Datenverarbeitung für viele Menschen kein Traumjob, was zu einer erheblichen Fluktuation in diesem Jobsegment führt. Schlimmer noch, wenn eine datenverarbeitende Person den Job verlässt, gehen das gesamte Wissen und die Ausbildung mit ihnen.

Abteilung für Datenentscheidungen

Neben den Mitarbeitern der Datenverarbeitung stellt die Skalierung eine Herausforderung dar, wenn es um Wissensarbeiter geht, also um Personen, die Entscheidungen auf der Grundlage der gewonnenen Daten treffen müssen. Ihre Versicherer, Schadenregulierer, Aktuare usw. Fragen Sie jeden, der ein Team von Versicherern leitet, und sie werden Ihnen sagen, wie schwierig es ist, dieses Team zu rekrutieren und zu skalieren. Hypothekenunternehmen müssen äußerst umsichtig damit umgehen, wie sie ihre Zeit nutzen.

Die Argumente für eine No- und Low-Touch-Hypothek

Wenn Ihr Hypothekengeschäft wächst, sind die ersten Abteilungen, die mit zusätzlichem Druck zu kämpfen haben, das Underwriting und die Datenverarbeitung. Die Fähigkeit, eine effiziente Hypothekenabwicklung zu verwalten, ist ein großer Wettbewerbsvorteil. Ihre SLAs können fast im Alleingang bestimmen, wie viele Geschäfte Sie übernehmen werden. Hypothekenunternehmen müssen in Technologien investieren, die ihnen helfen können, ihre Geschäftstätigkeit zu skalieren, ohne die Mitarbeiterzahl in diesen Abteilungen erhöhen zu müssen. Die Führungsteams der meisten Hypothekenunternehmen, mit denen Infrrd zusammenarbeitet, sind bestrebt, die Anzahl der Dokumente, die von ihren Datenverarbeitungs- und Entscheidungsteams bearbeitet werden, zu minimieren.

Weg zur Reduzierung der Belastungen für Hypotheken

EIN no-Touch-Hypothek ist ein Staat, den alle Hypothekenunternehmen anstreben sollten, aber es ist ein Weg mit vielen Meilensteinen. Sie können nicht mit einem Tastendruck von einer Bedienung ohne Berührung zu einer Bedienung ohne Berührung wechseln. Hier sind die wichtigsten Meilensteine dieser Pilgerreise:

- Datenverarbeitung - Low Touch

- Datenentscheidungen — Low Bounce

- Datenverarbeitung - Keine Berührung

- Datenentscheidungen — wenig bis gar keine Berührung

Ziel 1: Datenverarbeitung — Low Touch

Der erste Schritt zur Reduzierung von Berührungen besteht darin, die damit verbundenen Datenverarbeitungsarbeiten zu automatisieren. Hier hilft unsere IDP-Lösung sehr, indem sie eingehende Dokumente automatisch verarbeitet. Das Datenverarbeitungsteam betrachtet nur Dokumente, die unsere KI-Algorithmen nicht mit ausreichend hoher Sicherheit verarbeiten können. Diese werden dem Datenverarbeitungsteam für einen zweiten Blick zur Verfügung gestellt. Jedes Mal, wenn sie eine Korrektur vornehmen, lernen unsere Algorithmen und Fehler werden reduziert. Die Feedback-basierte Lernschleife bringt Sie im Laufe der Zeit auf den Weg zur berührungslosen Verarbeitung.

Der Rub

Die Herausforderung der Low-Touch-Verarbeitung ist die Qualität der Dokumente. Hypotheken- und Hypothekenversicherungsunternehmen arbeiten oft nicht direkt mit den Kreditnehmern zusammen. Sie erhalten Dokumente von anderen Urhebern, die sie in niedriger Auflösung gescannt und zur Bearbeitung geschickt haben. Die auf maschinellem Lernen basierende Vorverarbeitung, Schulung und Bildbearbeitung können die Verarbeitung von Dokumenten mit niedriger Auflösung verbessern und die Häufigkeit der Berührung verringern.

Ziel 2: Datenentscheidungen — Low Bounce

Bevor Sie sich mit der Datenentscheidungsseite befassen, sollten Sie planen, die Wechselwirkung zwischen den Entscheidungsteams und der Datenquelle zu verringern. Dieser Wechsel ist das Hin und Her, das Sie zwischen den Versicherern und dem Kreditnehmer durchmachen, weil die Daten in den Dokumenten nicht zusammenpassen. Ein Kreditnehmer hat beispielsweise erwähnt, dass er ein Bruttogehalt von 80.000$ hat, aber die Gehaltsabrechnungen summieren sich nur auf 65.000$. Bis diese Daten an die Versicherer gehen und sie sich ansehen und zurückschicken, ist viel wertvolle Zeit verschwendet worden.

Der Rub

IDP-Lösungen, die sich lediglich auf das Extrahieren von Daten aus komplexen Dokumenten konzentrieren, sind nicht in der Lage, diese Daten zu korrelieren. Diese Funktionalität ist jedoch so eng in die Datenextraktion integriert, dass es kontraproduktiv ist, zwei verschiedene Produkte zu verwenden. Die Menge an Bearbeitungszeit, die Sie im Gesamtprozess sparen, wird durch die Zeit ausgeglichen, die Sie für die Integration und Aktualisierung dieser Systeme aufwenden. Mit unserem intelligenten Workflow- und Geschäftsregelsystem können Sie diese Korrelationsregeln konfigurieren, um die Anzahl der Kontaktpunkte bei der Datenverarbeitung zu verringern.

Ziel 3: Datenverarbeitung ohne Berührung

Nachdem Sie ein auf maschinellem Lernen basierendes IDP-System eingeführt haben, reduzieren Sie sofort den Kontaktpunkt mit dem Datenverarbeitungsteam. Mit der Zeit, da es aus den von Ihrem Datenverarbeitungsteam vorgenommenen Korrekturen immer wieder neu lernt, werden die Kontaktpunkte seltener und Sie sind auf dem besten Weg zu einem berührungslosen Datenverarbeitungssystem. Der Schlüssel dabei ist, sicherzustellen, dass Sie sich für eine IDP-Plattform entscheiden, in deren Kern maschinelles Lernen integriert ist, und c das Korrekturfeedback zum erneuten Lernen an dieses System senden.

Der Rub

Die größte Komplikation bei der berührungslosen Verarbeitung ist der Konfidenzwert der IDP-Plattform. Sie sollten sich auf diesen Konfidenzwert verlassen können. Es ist äußerst wichtig, dass Sie den manuellen Datenverarbeitungsschritt vollständig überspringen können, wenn Ihnen das IDP-System mitteilt, dass es von den Verarbeitungsergebnissen überzeugt ist. Unser IDP-System verwendet eine Kombination aus drei Algorithmen, um herauszufinden, wann es die richtigen Werte extrahiert hat. Es ist zwar nicht in der Lage, immer 100% der Daten zu extrahieren, aber es ist fast zu 100% genau, wenn es Ihnen mitteilt, dass Sie diese Daten nicht überprüfen müssen.

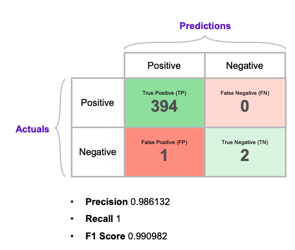

Hier sind aktuelle Daten aus einer unserer Implementierungen:

Wie Sie sehen, ist die Zuverlässigkeit des Konfidenzwerts von grundlegender Bedeutung, um die Berührungen im System zu reduzieren.

Ziel 4: Datenentscheidungen — von wenig bis gar keiner Berührung

Um auf der Entscheidungsseite einfache Entscheidungen treffen zu können, müssen Sie in ein auf maschinellem Lernen basierendes Vorhersagesystem investieren, das einige Entscheidungsoptionen auf der Grundlage dessen bietet, was es aus früheren Daten gelernt hat. Wie das IDP-System sollte es kontinuierlich aus den Entscheidungskorrekturen lernen, um die Arbeit der Versicherer zu reduzieren.

Der Rub

Wenn Sie ein berührungsloses Entscheidungssystem benötigen, müssen Sie sicherstellen, dass Sie über mehr als ein Entscheidungssystem oder einen Algorithmus verfügen. Entscheidungen ohne Berührung sollten nur getroffen werden, wenn 3 oder mehr unabhängige Algorithmen zu derselben Entscheidung kommen. Wenn einer der Algorithmen anderer Meinung ist, muss er dem Versicherer zur Überprüfung vorgelegt werden.

Wo es ein Testament gibt...

Wir freuen uns sehr über die Ziele, die sich die Hypothekenbranche in Bezug auf die Automatisierung gesetzt hat, die zu einer berührungslosen und berührungslosen Verarbeitung führt. Es ist uns auch eine Ehre, mit einigen der innovativsten Hypothekenunternehmen zusammenzuarbeiten, die bis an die Grenzen gehen, wie schnell diese neue Technologie Realität werden kann. In diesem Jahr gab es bereits einige sehr ermutigende Entwicklungen in Bearbeitung von Hypotheken, und der nächste sieht noch vielversprechender aus.

Auf eine günstigere Hypothek im Jahr 2022, von der sowohl Hypothekenunternehmen als auch ihre Kunden profitieren werden.

Häufig gestellte Fragen

Software zur Überprüfung und Prüfung von Hypotheken ist ein Sammelbegriff für Tools zur Automatisierung und Rationalisierung des Prozesses der Kreditbewertung. Es hilft Finanzinstituten dabei, die Qualität, die Einhaltung der Vorschriften und das Risiko von Krediten zu beurteilen, indem sie Kreditdaten, Dokumente und Kreditnehmerinformationen analysiert. Diese Software stellt sicher, dass Kredite den regulatorischen Standards entsprechen, reduziert das Fehlerrisiko und beschleunigt den Überprüfungsprozess, wodurch er effizienter und genauer wird.

Eine QC-Checkliste vor der Finanzierung besteht aus einer Reihe von Richtlinien und Kriterien, anhand derer die Richtigkeit, Einhaltung und Vollständigkeit eines Hypothekendarlehens überprüft und verifiziert werden, bevor Mittel ausgezahlt werden. Sie stellt sicher, dass das Darlehen den regulatorischen Anforderungen und internen Standards entspricht, wodurch das Risiko von Fehlern und Betrug verringert wird.

IDP verarbeitet effizient sowohl strukturierte als auch unstrukturierte Daten, sodass Unternehmen relevante Informationen aus verschiedenen Dokumenttypen nahtlos extrahieren können.

IDP nutzt KI-gestützte Validierungstechniken, um sicherzustellen, dass die extrahierten Daten korrekt sind, wodurch menschliche Fehler reduziert und die allgemeine Datenqualität verbessert wird.

Eine QC-Checkliste vor der Finanzierung ist hilfreich, da sie sicherstellt, dass ein Hypothekendarlehen vor der Finanzierung alle regulatorischen und internen Anforderungen erfüllt. Das frühzeitige Erkennen von Fehlern, Inkonsistenzen oder Compliance-Problemen reduziert das Risiko von Kreditmängeln, Betrug und potenziellen rechtlichen Problemen. Dieser proaktive Ansatz verbessert die Kreditqualität, minimiert kostspielige Verzögerungen und stärkt das Vertrauen der Anleger.

IDP (Intelligent Document Processing) verbessert die Audit-QC, indem es automatisch Daten aus Kreditakten und Dokumenten extrahiert und analysiert und so Genauigkeit, Konformität und Qualität gewährleistet. Es optimiert den Überprüfungsprozess, reduziert Fehler und stellt sicher, dass die gesamte Dokumentation den behördlichen Standards und Unternehmensrichtlinien entspricht, wodurch Audits effizienter und zuverlässiger werden.